Ein Darlehensrechner ist ein kostenloses Online-Tool, mit dem du in Sekunden berechnest, was dein Immobiliendarlehen kostet. Du gibst Darlehensbetrag, Zinssatz und Tilgung ein und siehst sofort deine monatliche Rate und die Laufzeit. Damit nimmt dir der Rechner das Rätselraten ab, bevor du mit einer Bank sprichst.

Bei Baufivergleich findest du nicht nur einen Rechner, sondern mehrere. Jeder ist für eine andere Frage gebaut. In diesem Artikel zeige ich dir, wie ein Darlehensrechner funktioniert, was die Ergebnisse bedeuten und welchen Rechner du für welche Frage nimmst. So nutzt du direkt das richtige Werkzeug.

Was ist ein Darlehensrechner?

Ein Darlehensrechner ist ein kostenloses Online-Tool, das aus deinen Eingaben die monatliche Rate, die Tilgung und die Laufzeit deiner Baufinanzierung errechnet. Du gibst typischerweise drei bis vier Werte ein: den Darlehensbetrag, den Sollzins, die anfängliche Tilgung und die Zinsbindung. Als Ergebnis bekommst du deine Monatsrate und einen Überblick, wie lange du zahlst.

Im Kern verbindet der Rechner die drei Stellschrauben jeder Finanzierung: Zinssatz, Tilgung und Laufzeit. Diese drei hängen zusammen. Änderst du einen Wert, verschieben sich die anderen. Erhöhst du zum Beispiel die anfängliche Tilgung von zwei auf drei Prozent, steigt deine Monatsrate. Dafür bist du schneller schuldenfrei und zahlst über die Jahre weniger Zinsen.

Dieses Durchspielen ist der eigentliche Nutzen. Du bekommst ein Gefühl dafür, was du dir leisten kannst, und gehst vorbereitet ins Gespräch.

Wie funktioniert ein Darlehensrechner?

Ein Darlehensrechner funktioniert, indem er aus deinem Darlehensbetrag, dem Sollzins und der anfänglichen Tilgung deine gleichbleibende Monatsrate berechnet und sie in einen Zinsanteil und einen Tilgungsanteil aufteilt. Mit jeder Rate sinkt die Restschuld, dadurch wird der Zinsanteil kleiner und der Tilgungsanteil größer. Genau diese Verschiebung rechnet das Tool für dich aus.

Die meisten Baufinanzierungen sind solche Annuitätendarlehen. Annuität heißt: Deine Monatsrate bleibt über die gesamte Zinsbindung gleich, während sich Zins- und Tilgungsanteil Monat für Monat verschieben.

Die Monatsrate ergibt sich aus Darlehensbetrag, Sollzins und anfänglicher Tilgung. Ein Beispiel mit runden Zahlen:

- Darlehensbetrag: 350.000 Euro

- Sollzins: 3,7 Prozent pro Jahr

- Anfängliche Tilgung: 2,0 Prozent pro Jahr

Der Rechner addiert Zins und Tilgung (3,7 + 2,0 = 5,7 Prozent), nimmt davon den Jahresbetrag (350.000 × 5,7 Prozent = 19.950 Euro) und teilt ihn auf zwölf Monate. Das ergibt eine Rate von rund 1.663 Euro im Monat. Setzt du die Tilgung auf 3,0 Prozent, steigt die Rate auf rund 1.954 Euro, dafür bist du mehrere Jahre früher schuldenfrei.

Der Sollzins im Beispiel ist ein Richtwert. Stand Juni 2026 liegen die Bauzinsen für zehn Jahre Zinsbindung je nach Bank und Bonität etwa zwischen 3,6 und 4,2 Prozent (laut Finanztip Mitte Juni 2026 meist 3,7 bis 4,2 Prozent). Deinen tagesaktuellen Wert siehst du jederzeit in unserer Zinsübersicht.

Ein guter Rechner zeigt dir zusätzlich, wie viel von deiner Rate in einem bestimmten Jahr in Zins und wie viel in Tilgung fließt und welche Restschuld am Ende der Zinsbindung übrig bleibt. Diese Restschuld finanzierst du später über eine Anschlussfinanzierung weiter. Den vollständigen Verlauf inklusive Sondertilgung rechnest du am genauesten mit unserem Tilgungsrechner durch.

Die Rechner von Baufivergleich im Überblick

Rechner-Übersicht: dein Startpunkt

Wenn du noch nicht weißt, welcher Rechner zu deiner Frage passt, beginnst du am besten auf der Rechner-Übersicht. Dort sind alle Tools gesammelt und kurz erklärt. Von hier aus klickst du dich zum passenden Rechner durch.

Aktuelle Zinsen: der schnelle erste Blick

Du willst zuerst nur wissen, wo die Bauzinsen gerade stehen. Dafür reicht die Seite Aktuelle Zinsen. Hier siehst du eine Zinsübersicht, ohne persönliche Daten eingeben zu müssen. Das ist ideal für die erste Orientierung.

Beachte: Diese Zinsen sind Richtwerte. Dein persönlicher Zinssatz hängt von Eigenkapital, Beleihungshöhe und Bonität ab. Wie sich die Beleihungshöhe auswirkt, prüfst du mit dem Beleihungsauslauf-Rechner.

Budgetrechner: was kannst du dir leisten?

Bevor du ein konkretes Darlehen rechnest, lohnt sich der Blick auf dein Budget. Der Budgetrechner zeigt dir, welchen Kaufpreis du mit deinem Einkommen und deinem Eigenkapital realistisch stemmen kannst. So kennst du deinen Rahmen, bevor du in die Detailrechnung gehst.

Finanzierungsrechner: deine individuelle Kondition

Sobald es konkret wird, ist der Finanzierungsrechner das richtige Tool. Er rechnet mit aktuellen Konditionen und berücksichtigt deine persönlichen Angaben. So bekommst du eine belastbare Einschätzung deiner Monatsrate und der Gesamtkosten, zugeschnitten auf deine Situation.

Diesen Rechner nutzt du, wenn du Kaufpreis und Eigenkapital schon kennst und eine konkrete Zahl brauchst.

110-Prozent-Finanzierung: Kauf ohne Eigenkapital

Du hast wenig oder kein Eigenkapital, möchtest aber trotzdem kaufen. Dafür gibt es den 110-Prozent-Finanzierung-Rechner. Er zeigt dir, wie eine Vollfinanzierung aussieht, bei der nicht nur der Kaufpreis, sondern auch die Kaufnebenkosten wie Grunderwerbsteuer, Notar und Grundbuch mitfinanziert werden. Wie hoch diese Nebenkosten ausfallen, rechnest du vorab mit dem Kaufnebenkosten-Rechner.

Eine Finanzierung ohne Eigenkapital ist anspruchsvoller und meist teurer, weil die Bank ein höheres Risiko trägt. Was dabei realistisch ist, liest du im Ratgeber Baufinanzierung ohne Eigenkapital.

Tilgungsrechner: Rückzahlung und Anschluss planen

Der Tilgungsrechner dreht sich um die Rückzahlung. Du siehst, wie lange du regulär an deinem Darlehen zahlst, wie sich eine Sondertilgung auf die Laufzeit auswirkt und welche Restschuld am Ende der Zinsbindung bleibt. Schon kleine zusätzliche Zahlungen pro Jahr verkürzen die Laufzeit spürbar und sparen Zinsen.

Wie es nach Ablauf der Zinsbindung mit der verbleibenden Restschuld weitergeht, planst du mit der Anschlussfinanzierung.

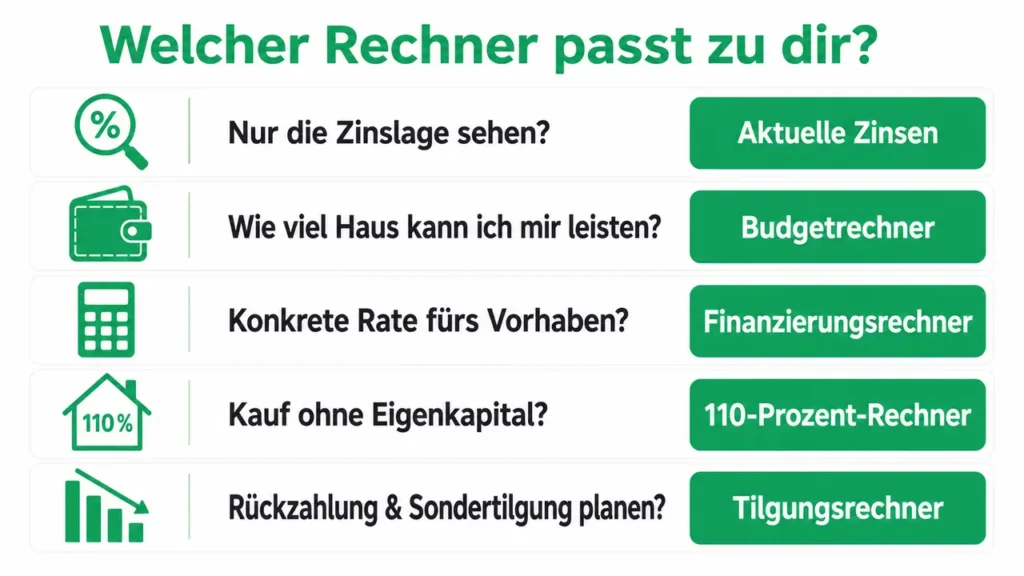

Welcher Rechner passt zu dir?

Eine kurze Orientierung:

- Du willst wissen, wie wahrscheinlich Deine Finanzierung genehmigt wird: Baufinanzierung Machbarkeits-Check: Werde ich genehmigt?

- Du brauchst eine konkrete Rate und Zinsen für genau dein Vorhaben: Finanzierungsrechner

- Du willst nur die Zinslage sehen: Aktuelle Zinsen

- Du fragst dich, wie viel Haus du dir leisten kannst: Budgetrechner

- Du kaufst ohne Eigenkapital: 110-Prozent-Finanzierung-Rechner

- Du planst Rückzahlung, Sondertilgung oder Anschlussfinanzierung: Tilgungsrechner

- Du bist unsicher: Rechner-Übersicht

Drei Tipps für eine realistische Rechnung

1. Rechne die Kaufnebenkosten von Anfang an mit. Grunderwerbsteuer, Notar und Grundbuch summieren sich je nach Bundesland und je nachdem, ob ein Makler beteiligt ist, auf rund 10 bis 15 Prozent des Kaufpreises. Wer nur den Kaufpreis betrachtet, unterschätzt den Finanzierungsbedarf.

2. Plane einen Puffer für die Anschlussfinanzierung ein. Nach Ablauf der Zinsbindung bleibt fast immer eine Restschuld. Wenn die Zinsen bis dahin steigen, wird die Anschlussrate höher. Rechne deshalb auch ein Szenario mit einem höheren Zinssatz durch.

3. Schau dir kurze Erklärvideos an. In meinen YouTube-Shorts erkläre ich in unter einer Minute die Begriffe und Stolperfallen rund um die Baufinanzierung. Das ist eine gute Ergänzung, wenn du beim Rechnen auf einen Begriff stößt, den du noch nicht kennst.

Häufige Fragen zum Darlehensrechner

Was ist ein Darlehensrechner?

Ein Darlehensrechner ist ein kostenloses Online-Tool, mit dem du die monatliche Rate, die Tilgung und die Laufzeit deiner Baufinanzierung berechnest. Du gibst Darlehensbetrag, Sollzins und anfängliche Tilgung ein und siehst sofort, wie hoch deine Rate ausfällt und wie lange du zahlst.

Wie genau ist ein Darlehensrechner?

Ein Darlehensrechner liefert einen verlässlichen Richtwert, aber kein verbindliches Angebot. Die Rechnung stimmt mathematisch, solange deine Eingaben stimmen. Dein tatsächlicher Zinssatz hängt jedoch von Eigenkapital, Beleihungshöhe und Bonität ab und steht erst nach einer konkreten Bankanfrage fest.

Welche Angaben brauche ich für den Darlehensrechner?

Für eine erste Rechnung brauchst du den Darlehensbetrag, den Sollzins und die anfängliche Tilgung, oft ergänzt um die Zinsbindung. Wenn du Kaufpreis und Eigenkapital kennst, ermittelt der Rechner den Darlehensbetrag selbst. Persönliche Daten wie Name oder Adresse musst du für die Berechnung nicht eingeben.

Was ist der Unterschied zwischen Sollzins und Effektivzins?

Der Sollzins ist der reine Zins auf deinen Darlehensbetrag. Der Effektivzins enthält zusätzlich bestimmte Nebenkosten der Finanzierung und gibt dir die jährlichen Gesamtkosten an. Für den Vergleich verschiedener Angebote achtest du immer auf den Effektivzins, weil er die Kosten realistisch abbildet.

Ist der Darlehensrechner kostenlos?

Ja, die Darlehensrechner von Baufivergleich sind kostenlos und online nutzbar. Du kannst beliebig viele Szenarien durchspielen, ohne dich anzumelden oder persönliche Kontaktdaten anzugeben.

Ersetzt ein Darlehensrechner die Beratung?

Nein, ein Darlehensrechner ersetzt keine persönliche Beratung. Er bereitet dich vor, indem er dir zeigt, welche Rate zu deinem Budget passt. Welche Bank für dich die besten Konditionen bietet und welche Förderung du nutzen kannst, klären wir gemeinsam im Gespräch.

Fazit

Ein Darlehensrechner ersetzt keine persönliche Beratung, aber er bringt dich gut vorbereitet ins Gespräch. Du weißt, welche Rate zu deinem Budget passt, wie sich Tilgung und Laufzeit beeinflussen und welche Spielräume du hast. Probier die Rechner von Baufivergleich aus und spiel verschiedene Szenarien durch. Ergänzend prüfen wir in der Beratung passende Förderdarlehen, zum Beispiel von der KfW. Wenn du danach eine individuelle Einschätzung möchtest, melde dich bei uns.

Über den Autor:

Salomon Davin ist Geschäftsführer und Baufinanzierungsberater bei Baufivergleich.de nach §34i und c Gewerbeordnung. Er begleitet Käuferinnen und Käufer deutschlandweit von der ersten Kalkulation der Kaufnebenkosten bis zur Unterschrift und legt Wert auf eine ehrliche, unabhängige Beratung ohne Verkaufsdruck. Mehr über ihn erfährst du auf seinem Beraterprofil.