Baufinanzierung Machbarkeits-Check: Werde ich genehmigt?

Deine Baufinanzierung ist machbar und wird genehmigt, wenn Bonität und Objekt passen. Ob deine Baufinanzierung machbar ist und genehmigt wird, zeigt dir der Baufinanzierung Machbarkeits-Check in zwei Minuten. Er bewertet Kunde und Objekt getrennt, schätzt die Genehmigungswahrscheinlichkeit und nennt einen realistischen Zinskorridor. So erkennst du schon vor dem Bankgespräch, wie machbar deine Finanzierung wirklich ist.

Positivfaktoren

Hinweise & Negativfaktoren

Jetzt starten: Trage unten deine Eckdaten in den Machbarkeits-Check ein. Du bekommst sofort deine Genehmigungswahrscheinlichkeit, den passenden Zinskorridor und eine getrennte Bewertung von Kunde und Objekt. Kostenlos, ohne Anmeldung und unverbindlich.

Was bedeutet die Machbarkeit einer Baufinanzierung?

Die Machbarkeit einer Baufinanzierung bedeutet, ob eine Bank deine Baufinanzierung genehmigt und zu welchem Zins. Die Machbarkeit einer Baufinanzierung hängt von deiner Bonität als Kunde und vom Objekt ab. Beim Kunden zählen Einkommen, Beschäftigung, Eigenkapital und SCHUFA, beim Objekt Wert, Lage, Zustand und die vollständigen Unterlagen.

Genau diese Trennung bildet der Machbarkeits-Check ab. Er vergibt zwei getrennte Werte für Kunde und Objekt und fasst sie zu einer Gesamteinschätzung zusammen. So siehst du auf einen Blick, an welcher Stelle deine Baufinanzierung stark ist und wo es noch hakt.

Werde ich genehmigt? Diese Faktoren prüft die Bank

Die Bank prüft bei der Baufinanzierung vor allem Einkommen, Beschäftigung, Haushaltsrechnung, Bonität und SCHUFA sowie Eigenkapital und Beleihung. Diese Faktoren prüft die Bank in der gesetzlichen Kreditwürdigkeitsprüfung nach § 505a BGB. Sie darf nur finanzieren, wenn die Rückzahlung über die gesamte Laufzeit wahrscheinlich ist.

Im Einzelnen wiegen diese Punkte am schwersten:

- Einkommen und Beschäftigung: Ein unbefristetes Arbeitsverhältnis oder ein Beamtenstatus gilt als sehr sicher. Probezeit, Befristung oder eine junge Selbstständigkeit schränken die Auswahl an Banken ein.

- Haushaltsrechnung: Die Bank stellt deinem Nettoeinkommen alle Ausgaben gegenüber. Als grober Richtwert sollte die Monatsrate rund ein Drittel bis maximal 40 Prozent des Haushaltsnettoeinkommens nicht überschreiten.

- Bonität und SCHUFA: Negative Einträge oder auffällige Kontobewegungen senken die Genehmigungschance deutlich.

- Eigenkapital und Beleihung: Je mehr Eigenkapital du einbringst, desto niedriger das Risiko der Bank.

- Das Objekt: Wert, Lage und Zustand müssen zum Darlehen passen.

Der Machbarkeits-Check fragt genau diese Punkte ab und übersetzt sie in eine nachvollziehbare Wahrscheinlichkeit mit konkreten Plus- und Minuspunkten.

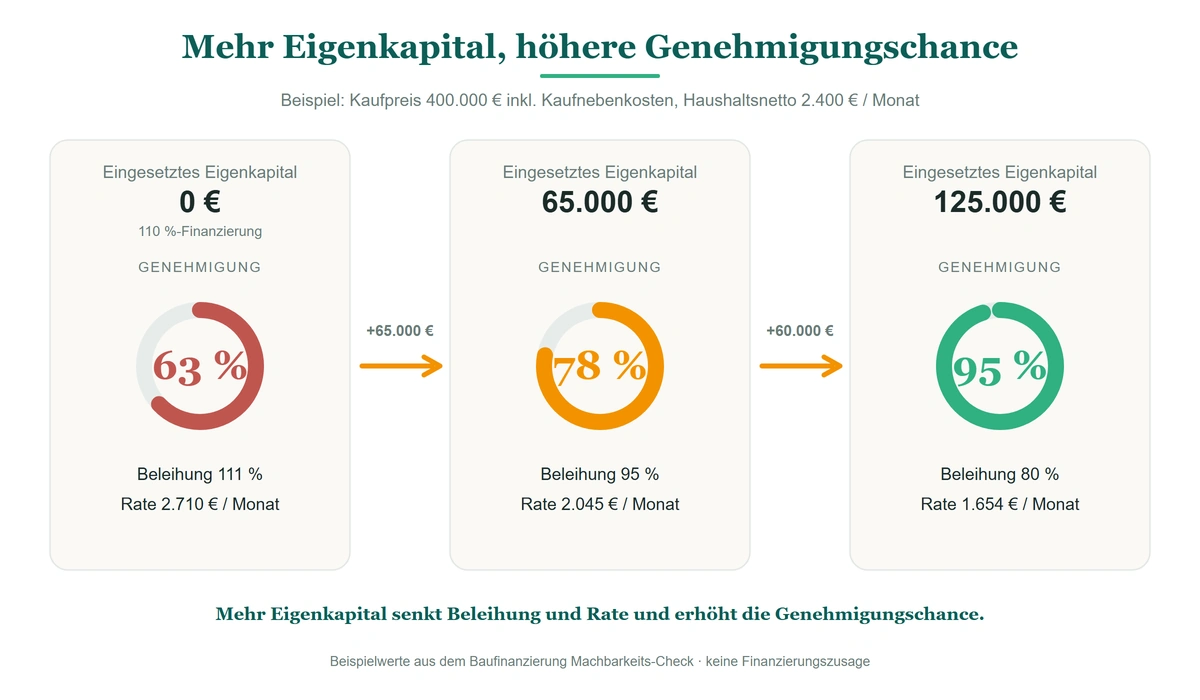

Wie viel Eigenkapital macht die Finanzierung machbar?

Für eine machbare Baufinanzierung brauchst du als Eigenkapital mindestens die Kaufnebenkosten plus rund 20 Prozent des Kaufpreises. Mehr Eigenkapital senkt den Zins und erhöht die Genehmigungschance. Diese Faustformel empfiehlt auch Finanztip.

Die Kaufnebenkosten liegen je nach Bundesland bei rund 10 bis 15 Prozent des Kaufpreises. Sie setzen sich zusammen aus Grunderwerbsteuer von 3,5 bis 6,5 Prozent (laut Verbraucherzentrale), Notar und Grundbuch von rund 1,8 bis 2,0 Prozent sowie der Maklercourtage von bis zu 3,57 Prozent für den Käuferanteil. Diese Kosten finanzieren die meisten Banken nicht mit, du zahlst sie aus Eigenkapital. Den genauen Betrag liefert dir unser Kaufnebenkosten-Rechner.

Auch mit wenig oder ohne Eigenkapital ist eine Finanzierung möglich, sie wird aber teurer. Wie das funktioniert, liest du im Ratgeber Baufinanzierung ohne Eigenkapital.

Beleihungsauslauf und Zinskorridor: Was deine Kondition bestimmt

Der Beleihungsauslauf bestimmt den Zins deiner Baufinanzierung über das Verhältnis aus Darlehen und Immobilienwert. Je niedriger der Beleihungsauslauf, desto günstiger der Zins der Baufinanzierung. Bis 60 Prozent Beleihung bekommst du Bestkonditionen, ab 100 Prozent wird die Auswahl an Banken kleiner und der Zins steigt.

Der Machbarkeits-Check rechnet deinen Beleihungsauslauf aus und leitet daraus einen Zinskorridor ab. Wie hoch das Zinsniveau gerade insgesamt liegt, zeigen dir die aktuellen Bauzinsen. Deinen eigenen Wert kannst du zusätzlich mit dem Beleihungsauslauf-Rechner nachvollziehen.

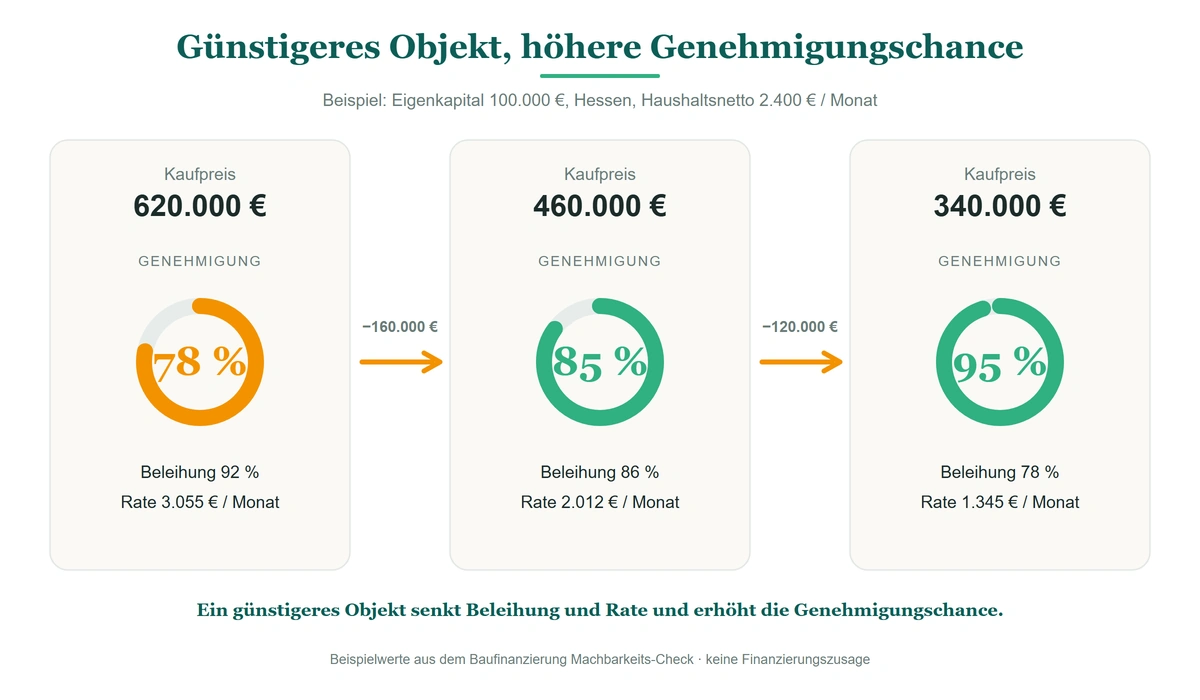

Welche Rolle das Objekt spielt

Das Objekt spielt bei der Baufinanzierung eine entscheidende Rolle, denn auch deine Immobilie muss finanzierbar sein. Beim Objekt der Baufinanzierung bewertet die Bank Lage, Zustand, Baujahr und die Vollständigkeit der Unterlagen. Ein gepflegtes Haus in guter Lage ist leicht beleihbar, ein Sanierungsobjekt in sehr abgelegener Lage dagegen schwer.

Besonders wichtig sind vollständige Unterlagen: aktueller Grundbuchauszug, Bauzeichnungen, Wohnflächenberechnung und Energieausweis. Fehlen sie, verzögert sich die Prüfung oder die Finanzierung scheitert. Welche Dokumente du beim Kauf insgesamt brauchst, fasst unsere Hauskauf-Checkliste zusammen. Der Machbarkeits-Check bewertet das Objekt deshalb als eigenen Block, getrennt von deiner Bonität.

Von der Machbarkeit zur Finanzierungszusage

Die Finanzierungszusage ist die schriftliche Bestätigung der Bank, dass sie dir das Darlehen zu festen Konditionen gewährt. Sie folgt auf die bestätigte Machbarkeit und stärkt deine Position beim Immobilienkauf gegenüber Verkäufern.

Der Machbarkeits-Check ersetzt diese Zusage nicht, er bereitet sie vor: Du erkennst vorab deine Chancen und kannst Schwachstellen beheben. Mehr dazu, wie du eine belastbare Bestätigung bekommst, liest du unter Finanzierungsbestätigung.

Machbar trotz Probezeit, Selbstständigkeit oder besonderer Lage?

Eine Baufinanzierung ist trotz Probezeit oder Selbstständigkeit oft machbar, sie braucht nur die passende Bank. Für Selbstständige und Freiberufler zählen meist zwei bis drei Jahresabschlüsse. Beamte gelten dagegen als besonders sichere Kreditnehmer. Und auch während der Elternzeit oder Schwangerschaft ist eine Finanzierung möglich, wenn das Einkommen nach der Elternzeit gesichert ist.

Der Vorteil eines unabhängigen Vergleichs: Wir finden unter über 600 Banken die Institute, die deine Situation akzeptieren, statt dass du dich auf eine einzige Hausbank verlässt.

Tipps, damit deine Baufinanzierung machbar wird

Mit diesen Schritten verbesserst du deine Genehmigungschance spürbar:

- Eigenkapital sichtbar machen: Auch Bausparguthaben, Wertpapiere oder ein lastenfreies Grundstück zählen als Eigenkapital.

- Konsumkredite ablösen: Jede laufende Rate senkt deinen Spielraum in der Haushaltsrechnung.

- Unterlagen früh sammeln: Vollständige Objektunterlagen beschleunigen die Zusage.

- Mehrere Banken vergleichen: Schon 0,2 Prozentpunkte weniger Zins sparen über die Laufzeit oft mehrere Tausend Euro. Wie du sie findest, zeigt der Ratgeber günstige Baufinanzierung finden.

- Kurz erklärt im Video: In unseren kurzen Erklärvideos auf dem YouTube-Kanal von Baufivergleich.de zeigen wir dir die wichtigsten Punkte rund um die Baufinanzierung in unter einer Minute.

Baufinanzierung im Video

In unseren YouTube-Shorts erklären wir Bonität, Eigenkapital und Objektbewertung in kurzen Clips. Schau dir die aktuellen Videos direkt hier an.

Häufige Fragen zur Machbarkeit der Baufinanzierung

Was ist der Baufinanzierung Machbarkeits-Check?

Der Baufinanzierung Machbarkeits-Check ist ein kostenloses Online-Tool für deine Baufinanzierung. Der Machbarkeits-Check schätzt die Machbarkeit, berechnet die Genehmigungswahrscheinlichkeit und nennt deinen Zinskorridor. So weißt du in zwei Minuten, ob deine Finanzierung realistisch ist.

Ist die Genehmigungswahrscheinlichkeit zuverlässig?

Die Genehmigungswahrscheinlichkeit ist eine zuverlässige Orientierung, aber keine verbindliche Zusage. Wie zuverlässig die Genehmigungswahrscheinlichkeit am Ende ist, hängt von deinen Angaben ab; die Bank entscheidet endgültig nach ihrer eigenen Kreditwürdigkeitsprüfung.

Welche Unterlagen braucht die Bank für die Baufinanzierung?

Für die Baufinanzierung braucht die Bank diese Unterlagen: Einkommensnachweise, eine Selbstauskunft sowie Objektunterlagen wie Grundbuchauszug, Bauzeichnungen, Wohnflächenberechnung und Energieausweis. Fehlen Unterlagen, sinkt die Genehmigungschance oder die Prüfung verzögert sich.

Wie viel Eigenkapital brauche ich für eine machbare Finanzierung?

Du brauchst für eine machbare Finanzierung als Eigenkapital mindestens die Kaufnebenkosten plus rund 20 Prozent des Kaufpreises. Mehr Eigenkapital senkt deinen Zins und erhöht die Genehmigungschance. Eine Finanzierung mit wenig oder ohne Eigenkapital ist möglich, wird aber teurer.

Was tun, wenn die Baufinanzierung abgelehnt wurde?

Wenn deine Baufinanzierung abgelehnt wurde, kannst du sie bei einer anderen Bank erneut anfragen. Eine abgelehnte Baufinanzierung liegt meist an zu wenig Eigenkapital, einer zu hohen Rate oder einem schwer beleihbaren Objekt. Ein unabhängiger Vergleich über viele Banken erhöht deine Chance deutlich.

Ist der Machbarkeits-Check kostenlos und unverbindlich?

Ja, der Baufinanzierung Machbarkeits-Check ist komplett kostenlos, unverbindlich und ohne Anmeldung nutzbar. Du gibst nur deine Eckdaten ein und erhältst sofort dein Ergebnis. Erst wenn du möchtest, vereinbarst du ein Beratungsgespräch.

Salomon Davin

Termin mit Salomon vereinbaren →Jetzt deine Machbarkeit prüfen

Mach den Baufinanzierung Machbarkeits-Check und erfahre in zwei Minuten, ob deine Finanzierung genehmigt wird. Bei Fragen begleiten dich unsere Berater persönlich. Du willst direkt loslegen? Dann stelle deine unverbindliche Anfrage.

Kostenlos beraten lassen →Machbarkeit geklärt? So kommst du von der Machbarkeit zur belastbaren Finanzierungsbestätigung.