Bis zu 40.000 € Zuschuss vom Land Hessen: Voraussetzungen, Höhe, Antragstellung und clevere Kombination mit der Baufinanzierung

| Über diesen Artikel Erstellt von der Redaktion Baufivergleich.de gemeinsam mit unseren §34i-zertifizierten Finanzierungsberatern. Wir begleiten seit über 20 Jahren Kundinnen und Kunden bei der Baufinanzierung – mit besonderem Schwerpunkt auf der Kombination von Bankenfinanzierung und öffentlichen Förderprogrammen. Schwerpunkte: optimale Einbindung des Hessengeldes in die Gesamtfinanzierung, Kombination mit KfW-Programmen und dem Hessen-Darlehen der WIBank, praxisnahe Antragstellung. Datenbasis: Hessisches Ministerium der Finanzen (finanzen.hessen.de), WIBank, Richtlinie über die Gewährung von Hessengeld. Letzte Aktualisierung: 06/2026. |

| 🏠 Hessengeld-Rechner Beispielberechnung: wie viel Förderung steht Ihnen zu? | |

| IHRE EINGABEN | IHRE FÖRDERUNG |

| Anzahl Käufer: 2 | Theoretischer Anspruch: 30.000 € |

| Minderjährige Kinder: 2 | Grunderwerbsteuer (6 %): 24.000 € |

| Kaufpreis: 400.000 € | Ihr Hessengeld: 24.000 € |

| Pro Jahr (10 Raten): 2.400 € | |

| ▶ Live-Rechner online: Eingaben anpassen und Ihre individuelle Förderung berechnen Hinweis: Die tatsächliche Förderung ist immer auf die gezahlte Grunderwerbsteuer begrenzt. | |

Inhalt dieses Artikels

Hinweis: Im Web-Layout sollte das Inhaltsverzeichnis als klickbares Sprungmarken-Menü umgesetzt werden. Anker-IDs sind hinter jedem Eintrag in grau angegeben.

- 1. Was ist das Hessengeld? #was-ist-hessengeld

- 2. Höhe und Berechnung – mit konkreten Beispielen #hessengeld-hoehe

- 3. Voraussetzungen und Förderberechtigung #voraussetzungen

- 4. Antragstellung über die WIBank – Schritt für Schritt #antragstellung

- 5. Auszahlung in 10 Tranchen – was das für die Baufinanzierung bedeutet #auszahlung-10-tranchen

- 6. Kombination mit anderen Förderprogrammen (KfW, Hessen-Darlehen) #foerderkombination

- 7. Stolperfallen und Sonderfälle #stolperfallen

- 8. Strategien für die Baufinanzierung mit Hessengeld #strategien

- 9. Fazit #fazit

- FAQ und Quellenverzeichnis #faq

Das Wichtigste auf einen Blick

- Hessengeld: Zuschuss des Landes Hessen für den erstmaligen Erwerb einer selbstgenutzten Wohnimmobilie. Förderhöhe bis zu 40.000 € und mehr (abhängig von der Familiengröße).

- 10.000 € pro Käufer (max. 20.000 € für ein Paar) plus 5.000 € pro minderjährigem Kind, begrenzt auf die tatsächlich gezahlte Grunderwerbsteuer (6 % in Hessen).

- Auszahlung in 10 gleichen jährlichen Tranchen – kein Einmalbetrag. Das ist für die Baufinanzierung entscheidend (siehe Kapitel 5).

- Voraussetzung: Kaufvertrag ab 1. März 2024, Erstnutzung, Eigennutzung, kein Vorbesitz an bebaubaren Grundstücken oder Wohnimmobilien.

- Antrag ausschließlich digital über das Kundenportal der WIBank. Nach Bewilligung muss der Einzug binnen 3 Jahren per Meldebescheinigung nachgewiesen werden.

- Kombinierbar mit KfW-Förderung, Hessen-Darlehen und einem klassischen Annuitätendarlehen – das maximiert den Förderhebel.

- Programm befristet bis 31. Dezember 2029, kein Rechtsanspruch (Vorbehalt der Haushaltsmittel).

- Tools: Budgetrechner, Aktuelle Zinsen, Beratergespräch.

Einleitung – warum das Hessengeld für Ersterwerber so wichtig ist

Das Hessengeld ist eines der wirksamsten Förderinstrumente für Erstkäufer von Wohneigentum in Deutschland. Hintergrund: Hessen hat mit 6 % einen der höchsten Grunderwerbsteuersätze bundesweit. Bei einem Kaufpreis von 350.000 € fallen allein dafür 21.000 € an – Geld, das viele Erstkäufer hart treffen kann.

Mit dem Hessengeld erstattet das Land Hessen Erstkäufern einen erheblichen Teil dieser Belastung zurück. Ein Paar mit zwei Kindern erhält bis zu 30.000 € – ein Single bis zu 10.000 €. Die Auszahlung erfolgt allerdings nicht als Einmalbetrag, sondern verteilt über zehn Jahre. Dieser Punkt wird häufig übersehen und ist für die Baufinanzierung wichtig.

Dieser Leitfaden zeigt, wer das Hessengeld bekommt, wie hoch der Anspruch ist, wie der Antrag funktioniert – und vor allem: wie sich die Förderung intelligent in eine Baufinanzierung einbinden lässt.

1. Was ist das Hessengeld?

1.1 Kurze Definition

Das Hessengeld ist ein staatlicher Zuschuss des Landes Hessen, der die Belastung durch die Grunderwerbsteuer beim erstmaligen Erwerb einer selbstgenutzten Wohnimmobilie verringert. Es handelt sich nicht um ein Darlehen, sondern um einen nicht rückzahlbaren Zuschuss.

1.2 Programmhintergrund

Das Hessengeld wurde am 23. Februar 2024 als Teil des Sofortprogramms „11+1 für Hessen“ beschlossen. Es gilt rückwirkend für alle Kaufverträge ab 1. März 2024 und ist befristet bis zum 31. Dezember 2029. Eine Evaluation und mögliche Verlängerung ist im Jahr 2029 vorgesehen.

Stand 11/2025 wurden bereits über 181 Millionen Euro für mehr als 12.400 Anträge zugesagt – das Programm wird aktiv genutzt.

1.3 Wer zahlt aus? Die WIBank

Antragstellung und Auszahlung erfolgen über die Wirtschafts- und Infrastrukturbank Hessen (WIBank), eine Tochter der Helaba. Die WIBank verwaltet zahlreiche Förderprogramme des Landes Hessen, darunter auch das Hessen-Darlehen für selbstgenutzten Wohnraum.

2. Höhe und Berechnung – mit konkreten Beispielen

2.1 Die Förderbeträge im Überblick

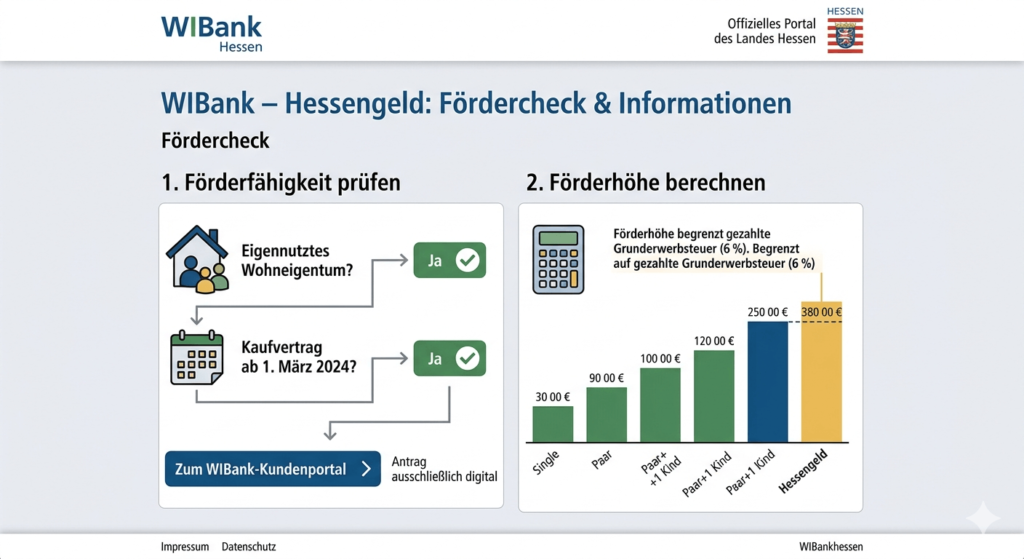

Die Förderhöhe richtet sich nach der Anzahl der Käufer und der minderjährigen Kinder, die mit einziehen:

- 10.000 € pro Käufer (maximal 20.000 € für ein Paar als Mit-Käufer)

- 5.000 € pro minderjährigem Kind, das mit in die Immobilie einzieht

- Zwei wichtige Begrenzungen:

- → Die Förderung ist auf die tatsächlich gezahlte Grunderwerbsteuer begrenzt

- → Maßgeblich sind die Verhältnisse am Tag der notariellen Beurkundung des Kaufvertrags

2.2 Übersichtstabelle: Förderhöhe nach Konstellation

| Konstellation | Hessengeld gesamt | Pro Jahr (10 Raten) |

| 1 Käufer, keine Kinder | 10.000 € | 1.000 € |

| 1 Käufer, 1 Kind | 15.000 € | 1.500 € |

| 1 Käufer, 2 Kinder | 20.000 € | 2.000 € |

| 2 Käufer (Paar), keine Kinder | 20.000 € | 2.000 € |

| 2 Käufer, 1 Kind | 25.000 € | 2.500 € |

| 2 Käufer, 2 Kinder | 30.000 € | 3.000 € |

| 2 Käufer, 3 Kinder | 35.000 € | 3.500 € |

| 2 Käufer, 4 Kinder | 40.000 € | 4.000 € |

Hinweis: Die rechte Spalte zeigt die jährliche Auszahlung. Das gesamte Hessengeld wird über 10 Jahre verteilt in gleich großen Raten ausgezahlt – das ist eine zentrale Besonderheit (siehe Kapitel 5).

2.3 Konkrete Berechnungsbeispiele

Da die Förderung auf die gezahlte Grunderwerbsteuer begrenzt ist, kommt es auf den Kaufpreis an. In Hessen beträgt die Grunderwerbsteuer 6 % – der zweithöchste Wert in Deutschland:

| Konstellation | Kaufpreis | GrESt (6 %) | Theor. Anspruch | Tatsächlich |

| Single, keine Kinder | 250.000 € | 15.000 € | 10.000 € | 10.000 € |

| Single, 1 Kind | 300.000 € | 18.000 € | 15.000 € | 15.000 € |

| Paar, keine Kinder | 300.000 € | 18.000 € | 20.000 € | 18.000 € * |

| Paar, 2 Kinder | 400.000 € | 24.000 € | 30.000 € | 24.000 € * |

| Paar, 2 Kinder | 600.000 € | 36.000 € | 30.000 € | 30.000 € |

| Paar, 3 Kinder | 550.000 € | 33.000 € | 35.000 € | 33.000 € * |

* In den mit Stern markierten Fällen ist die Förderung auf die tatsächlich gezahlte Grunderwerbsteuer begrenzt – der theoretische Anspruch (z. B. 30.000 € für ein Paar mit zwei Kindern) wird nicht voll ausgeschöpft, wenn die Steuer kleiner ist.

| ✓ Praxis-Tipp: Förderchance vor dem Notartermin prüfen Berechnen Sie vor dem Notartermin, wie hoch das Hessengeld in Ihrer konkreten Konstellation ausfällt und wie es in Ihre Gesamtfinanzierung einfließt. Wir machen das im Rahmen unseres Beratergesprächs gerne mit Ihnen – inklusive Tragfähigkeitsprüfung und Förderkombination. |

3. Voraussetzungen und Förderberechtigung

3.1 Die Grundvoraussetzungen

- Erstmaliger Erwerb einer Wohnimmobilie oder eines bebaubaren Grundstücks

- Selbstnutzung: Sie müssen selbst in die Immobilie einziehen

- Kaufvertrag ab 1. März 2024: ältere Käufe sind nicht förderfähig (keine Ausnahmen)

- Die Immobilie liegt in Hessen

- Tatsächlich gezahlte Grunderwerbsteuer ist Voraussetzung – bei Erbschaft oder Schenkung fällt keine an, daher keine Förderung

3.2 Was zählt als Vorbesitz?

Vorbesitz an Wohnimmobilien oder bebaubaren Grundstücken schließt die Förderung aus – auch wenn die alte Immobilie längst verkauft wurde. Nicht alle Grundstücksarten sind aber förderschädlich:

| Situation des Vorbesitzes | Förderfähig? | Hinweis |

| Noch nie Immobilien-Eigentum gehabt | Ja | Standardfall |

| Bisher zur Miete gewohnt | Ja | Standardfall |

| Vorher Wohnimmobilie besessen (verkauft) | Nein | Vorbesitz schließt aus |

| Vorher Eigentumswohnung besessen | Nein | Vorbesitz schließt aus |

| Vorher bebaubares Grundstück besessen | Nein | Vorbesitz schließt aus |

| Vorher Wald / Ackerland / Wasser / Brachland | Ja | nicht förderschädlich |

| Immobilie geerbt oder geschenkt bekommen | Nein | keine GrESt angefallen, daher keine Förderung |

| Wald / Ackerland geerbt | Ja | nicht förderschädlich |

| Kaufvertrag vor 1. März 2024 | Nein | Stichtag ausnahmslos |

3.3 Sonderfall: Nur ein Partner ist erstmalig Käufer

Erwerben zwei Personen gemeinsam, aber nur eine ist erstmaliger Käufer (der andere hatte z. B. früher schon eine Immobilie), kann nur die erstmalig erwerbende Person den Antrag stellen – dann auch nur für ihren Anteil am Hessengeld (max. 10.000 € + Kinderbonus, sofern ihr Anteil an der GrESt das deckt).

3.4 Was wird gefördert?

- Kauf einer Bestandsimmobilie (Haus oder Wohnung)

- Neubau auf erworbenem Grundstück

- Erwerb eines Baugrundstücks mit Bebauungsabsicht

- Erwerb im Rahmen von Wohngruppen, Genossenschaften und gemeinschaftlichen Bauprojekten

4. Antragstellung über die WIBank – Schritt für Schritt

4.1 So läuft der Antrag ab

Die Antragstellung erfolgt ausschließlich digital über das Kundenportal der WIBank. Der Ablauf gliedert sich in fünf Schritte:

- 1. Registrierung im Kundenportal der WIBank

- 2. Fördercheck – ohne Dokumentenupload, prüft vorab die potenzielle Förderfähigkeit

- 3. Antragstellung mit Upload der nötigen Unterlagen (Zeitraum wird per E-Mail vergeben)

- 4. Zuwendungsbescheid nach positiver Prüfung

- 5. Einzugsnachweis durch Meldebescheinigung – innerhalb von 3 Jahren nach Antragstellung

4.2 Welche Unterlagen werden benötigt?

| Unterlage | Hinweis |

| Personalausweise / Reisepässe | Scans aller antragstellenden Personen |

| Notariell beurkundeter Kaufvertrag | Vollständig, inkl. aller Anlagen |

| Versicherung Ersterwerb / Eigennutzung | Wird im WIBank-Antragsverfahren digital abgegeben |

| Zustimmung zur Verwertung der Steuerdaten | Datenabgleich mit Finanzamt zur Verifizierung der GrESt |

| Meldebescheinigung nach Einzug | Innerhalb 3 Jahren nach Antragstellung im Portal hochladen |

| Geburtsurkunden der Kinder (falls relevant) | Für die Berücksichtigung des Kinderbonus |

4.3 Wann beginnt die Auszahlung?

Erst nach Vorlage der Meldebescheinigung beginnt die Auszahlung. Der erste Auszahlungstermin ist üblicherweise der 15. November eines Jahres. Danach folgen die weiteren neun Tranchen jeweils jährlich.

5. Auszahlung in 10 Tranchen – was das für die Baufinanzierung bedeutet

| ⚠ Wichtig: Das Hessengeld ist kein Sofort-Eigenkapital Eine häufige Fehlannahme: Das Hessengeld stehe direkt beim Notartermin zur Verfügung und ersetze die Grunderwerbsteuer. Das stimmt nicht. Die Grunderwerbsteuer muss zunächst vollständig aus Eigenkapital gezahlt werden. Das Hessengeld fließt erst nach Einzug und Meldebescheinigung – und auch dann nur in 10 jährlichen Raten. Wer das nicht weiß, plant seine Liquidität falsch. |

5.1 Auswirkung auf die Eigenkapitalplanung

Beim Kauf einer Immobilie in Hessen müssen Sie die volle Grunderwerbsteuer (6 %) aus eigenen Mitteln zahlen können. Das Hessengeld kommt erst Monate bis Jahre später als Zuschuss zurück – verteilt über zehn Jahre. Für die Eigenkapitalplanung heißt das:

- Sie brauchen die Kaufnebenkosten (Grunderwerbsteuer 6 %, Notar/Grundbuch ca. 1,5–2 %, ggf. Makler) zum Zeitpunkt des Kaufs verfügbar

- Das Hessengeld ist ein nachgelagerter Zuschuss, kein Sofort-Eigenkapital

- In der Tragfähigkeitsrechnung der Bank kann das Hessengeld als laufender jährlicher Zahlungseingang berücksichtigt werden

5.2 Zwei Strategien für die jährliche Tranche

Strategie A: Sondertilgung jedes Jahr

Sie nutzen die jährliche Tranche als jährliche Sondertilgung auf die Baufinanzierung. Damit reduzieren Sie die Restschuld kontinuierlich – Voraussetzung: Ihr Darlehen erlaubt jährliche Sondertilgungen in entsprechender Höhe.

Strategie B: Tranche als Reserve oder für Renovierung

Sie behalten die jährliche Tranche als Liquiditätspuffer oder verwenden sie gezielt für Renovierungen, energetische Sanierungen oder Anschaffungen. Das ist sinnvoll, wenn Liquidität wichtiger ist als die schnelle Tilgung.

| ✓ Praxis-Tipp: Sondertilgungsrecht im Darlehen sichern Wenn Sie die jährliche Hessengeld-Tranche für Sondertilgungen nutzen möchten, sollten Sie im Baufinanzierungsvertrag ein ausreichendes Sondertilgungsrecht vereinbaren. Üblich sind 5 % pro Jahr der Anfangsdarlehenssumme – das deckt die maximale Hessengeld-Tranche von 4.000 € (Familie mit 4 Kindern) in den meisten Konstellationen ab. Höhere Optionen sind möglich, teils mit minimalem Zinsaufschlag. |

6. Kombination mit anderen Förderprogrammen

6.1 Hessengeld ist mit anderen Programmen kombinierbar

Das Hessengeld schließt andere öffentliche Förderprogramme nicht aus. Die offizielle FAQ des Landes Hessen bestätigt: Eine Zuwendung von anderen Stellen des Landes oder anderen öffentlichen Stellen ist möglich. Das eröffnet einen erheblichen Förderhebel:

| Programm | Anbieter | Hinweis zur Kombination |

| Hessengeld | Land Hessen / WIBank | Bis 40.000 € Zuschuss (in 10 Raten) |

| Hessen-Darlehen / Wohnraumförderung | WIBank | Zinsgünstiges Darlehen, einkommensabhängig |

| KfW 300 Wohneigentum Familien | KfW | Zinsverbilligter Kredit für Familien mit Kindern |

| KfW 297 / 298 Klimaneubau | KfW | Zinsverbilligt für Effizienzhaus 40 |

| KfW 261 Wohngebäude-Kredit | KfW | Kredit + Tilgungszuschuss bei Sanierung |

| Klassisches Annuitätendarlehen | freie Bankenwahl | Hauptfinanzierungsteil – Vergleich aus 600 Banken |

6.2 Konkretes Kombinations-Beispiel

Eine Familie mit zwei Kindern kauft in Kassel ein Effizienzhaus 40 für 500.000 €:

- Grunderwerbsteuer (6 %): 30.000 €

- Hessengeld: 30.000 € (über 10 Jahre, jährlich 3.000 €)

- KfW 300 Wohneigentum für Familien: bis 220.000 € zinsverbilligter Kredit (bei entsprechendem Einkommen)

- Hessen-Darlehen der WIBank: bis 200.000 € zinsgünstig (bei Erfüllung der Einkommensgrenzen)

- Restbedarf: über klassisches Annuitätendarlehen aus dem freien Markt

In dieser Kombination werden Eigenkapital, Förderdarlehen und klassische Finanzierung optimal gehebelt – das spart über die gesamte Laufzeit oft fünfstellige Beträge.

| Förderkombination konkret durchrechnen Welche Förderungen sind in Ihrer Konstellation kombinierbar? Mit dem Budgetrechner und einem persönlichen Beratergespräch prüfen unsere §34i-zertifizierten Spezialisten Hessengeld, KfW-Programme, Hessen-Darlehen und die klassische Baufinanzierung im Zusammenspiel. |

7. Stolperfallen und Sonderfälle

7.1 Häufige Stolperfallen

- Stichtag 1. März 2024: ausnahmslos. Ältere Kaufverträge sind nicht förderfähig.

- Vorbesitz vergessen: Wer früher schon einmal eine Immobilie oder ein bebaubares Grundstück besessen hat, ist ausgeschlossen – auch nach Verkauf.

- Erbschaft / Schenkung: Wer eine Immobilie geerbt oder geschenkt bekommt, hat keine Grunderwerbsteuer gezahlt – also auch keinen Anspruch.

- Hessengeld ≠ Sofort-Eigenkapital: die Grunderwerbsteuer muss beim Kauf voll aus Eigenmitteln gezahlt werden.

- 3-Jahres-Frist für Meldebescheinigung: wer nicht binnen 3 Jahren einzieht, verliert den Anspruch.

- Kein Rechtsanspruch: Förderung steht unter Vorbehalt der Haushaltsmittel.

7.2 Was passiert bei Veränderungen?

Auszug vor Ende der 10-Jahres-Auszahlung

Solange der Einzug nicht „pro forma“ war, läuft die Auszahlung weiter – auch nach Verkauf oder Umzug. Das hat das Land Hessen ausdrücklich klargestellt.

Kinder werden volljährig

Maßgeblich für den Kinderbonus ist der Tag der notariellen Beurkundung des Kaufvertrags. Wer dann minderjährig ist, zählt – auch wenn das Kind später volljährig wird.

Geänderter Grunderwerbsteuerbescheid

Wenn sich die Grunderwerbsteuer nachträglich reduziert (z. B. nach Einspruch), muss das der WIBank gemeldet werden. Die Hessengeld-Höhe wird ggf. angepasst.

8. Strategien für die Baufinanzierung mit Hessengeld

8.1 Eigenkapital realistisch planen

Da das Hessengeld nicht beim Kauf zur Verfügung steht, gilt unverändert: ausreichendes Eigenkapital für Kaufnebenkosten und einen Eigenkapitalanteil am Kaufpreis. Faustregel:

- Kaufnebenkosten (ca. 8–10 % in Hessen: GrESt 6 %, Notar/Grundbuch 1,5–2 %, ggf. Makler) voll aus Eigenkapital

- Zusätzlich idealerweise 10–20 % auf den Kaufpreis als EK

8.2 Tilgung und Sondertilgungsrecht

- Anfängliche Tilgung 2,5–3 % p. a. als Standard

- Sondertilgungsoption von mindestens 5 % pro Jahr sichern – passend zur jährlichen Hessengeld-Tranche

- Tilgungssatzwechsel-Option für Flexibilität bei künftigen Einkommensänderungen

8.3 Zinsbindung und Anschluss

- Zinsbindung 10–15 Jahre als balancierter Mittelweg

- Aktuelle Konditionen im Zinsmonitor prüfen

- Frühzeitig die Anschlussfinanzierung planen (24–36 Monate vor Zinsbindungsende)

| Erfahrungswerte aus unserer Beratungspraxis Folgende Beobachtungen machen wir bei Mandantinnen und Mandanten mit Hessengeld-Anträgen in unserer Beratung (Spannbreiten, individuell unterschiedlich): • Häufige Förderhöhe: 15.000–30.000 € (entsprechend Single/Paar mit/ohne Kinder) • Durchschnittlich bewilligt laut WIBank: ca. 14.500 € pro Antrag (Stand 11/2025) • Häufigste Konstellation: Paar mit 1–2 Kindern, Kaufpreis 350.000–500.000 € • Beliebte Sondertilgungs-Strategie: jährliche Tranche direkt als Sondertilgung verwenden • Typische Fehlerquelle: das Hessengeld als sofort verfügbares Eigenkapital einplanen • Häufige Förderkombination: Hessengeld + KfW 300 + klassisches Annuitätendarlehen |

9. Fazit – Hessengeld richtig nutzen

Das Hessengeld ist eines der wirksamsten regionalen Förderprogramme in Deutschland für Erstkäufer von Wohneigentum. Worauf es bei der Nutzung ankommt:

- Frühzeitig prüfen, ob Sie förderberechtigt sind (Vorbesitz, Stichtag, Eigennutzung)

- Förderhöhe vorab berechnen und in die Finanzierung einplanen

- Realistisch kalkulieren: die Grunderwerbsteuer muss beim Kauf voll aus Eigenmitteln kommen – das Hessengeld kommt erst später und in Tranchen

- Sondertilgungsrecht im Darlehen sichern, um die jährlichen Tranchen ggf. zur Tilgung nutzen zu können

- Förderkombination: KfW + Hessen-Darlehen + Hessengeld + klassische Bank prüfen

- Frist im Blick: Programm ist bis 31. Dezember 2029 befristet

| Bereit für den nächsten Schritt? Baufivergleich.de begleitet Sie online und persönlich: mit dem Zinsmonitor aus über 600 Banken, dem Budgetrechner für Ihre individuelle Kalkulation und der persönlichen Beratung durch §34i-zertifizierte Spezialisten mit über 20 Jahren Erfahrung – inklusive der intelligenten Einbindung des Hessengeldes in Ihre Gesamtfinanzierung. |

Häufige Fragen zum Hessengeld

Wie hoch ist das Hessengeld?

10.000 € pro Käufer (max. 20.000 € für ein Paar) plus 5.000 € pro minderjährigem Kind, das mit einzieht. Eine Familie mit 2 Kindern erhält bis zu 30.000 €. Begrenzt auf die tatsächlich gezahlte Grunderwerbsteuer (6 % in Hessen).

Wer kann das Hessengeld beantragen?

Erstmalige Erwerber einer selbstgenutzten Wohnimmobilie in Hessen, deren Kaufvertrag ab 1. März 2024 notariell beurkundet wurde. Vorbesitz an Wohnimmobilien oder bebaubaren Grundstücken schließt aus. Nicht förderschädlich sind nicht bebaubare Grundstücke (Wald, Ackerland, Wasser, Brachland).

Wie wird das Hessengeld ausgezahlt?

In 10 gleichen jährlichen Tranchen, beginnend nach Vorlage der Meldebescheinigung über den Einzug. Erster Auszahlungstermin ist üblicherweise der 15. November eines Jahres.

Bekomme ich das Hessengeld sofort beim Kauf?

Nein. Die Grunderwerbsteuer muss beim Kauf voll aus Eigenmitteln gezahlt werden. Das Hessengeld fließt erst nach Einzug und Meldebescheinigung – und auch dann nur in 10 jährlichen Raten.

Wie beantrage ich das Hessengeld?

Ausschließlich digital über das Kundenportal der WIBank (foerderportal.wibank.de). Nach Registrierung erhalten Sie per E-Mail einen Zeitraum für die Antragstellung. Benötigt werden u. a. Ausweis-Scans, der notarielle Kaufvertrag und eine Versicherung des Ersterwerbs.

Kann ich das Hessengeld mit KfW-Förderung kombinieren?

Ja. Das Hessengeld ist mit allen KfW-Programmen (KfW 300 Wohneigentum für Familien, KfW 297/298 Klimaneubau, KfW 261 Sanierung) und mit dem Hessen-Darlehen der WIBank kombinierbar. Das maximiert den Förderhebel deutlich.

Was zählt als Vorbesitz?

Eigentum an Wohnimmobilien oder bebaubaren Grundstücken (auch wenn längst verkauft) schließt aus. Nicht förderschädlich sind Wald, Ackerland, Wasserflächen und Brachland. Eine geerbte oder geschenkte Immobilie führt mangels gezahlter Grunderwerbsteuer ebenfalls zum Ausschluss.

Wie lange habe ich Zeit für die Meldebescheinigung?

Drei Jahre ab Antragstellung. Erst nach Vorlage der Meldebescheinigung im Kundenportal beginnt die Auszahlung. Wer nicht innerhalb dieser Frist einzieht, verliert den Anspruch.

Bis wann läuft das Programm?

Das Hessengeld ist bis zum 31. Dezember 2029 befristet. Eine Evaluation und mögliche Verlängerung ist im Jahr 2029 vorgesehen. Wer plant, das Programm zu nutzen, sollte rechtzeitig handeln.

Was passiert, wenn ich vor Ablauf der 10 Jahre auszieh?

Solange der Einzug ursprünglich tatsächlich erfolgt ist (nicht nur „pro forma“), läuft die Auszahlung weiter – auch nach Verkauf oder Umzug. Lebensumstände dürfen sich ändern.

Ist das Hessengeld steuerfrei?

Das Hessengeld ist eine Förderung des Landes Hessen, kein Einkommen. Da die individuelle steuerliche Behandlung von der persönlichen Situation abhängen kann (z. B. bei beruflicher Nutzung von Räumen), klären Sie das im Zweifel mit Ihrer Steuerberatung.

Quellenverzeichnis

[1] Hessisches Ministerium der Finanzen – Hessengeld: offizielles Informationsportal des Landes Hessen.

[2] WIBank – Hessengeld: Antragsportal, Förderbedingungen, Auszahlungsmodalitäten.

[3] WIBank-Kundenportal: digitale Antragstellung.

[4] FAQ-Dokument des Hessischen Finanzministeriums (PDF): ausführliche Fragen und Antworten mit Rechenbeispielen.

[5] Pressemitteilung Hessen (Nov 2025) – 181 Mio. € zugesagt: Statistiken zur Programmnutzung.

[6] KfW – Förderprogramme für Wohnen: KfW 300, KfW 297/298, KfW 261 – kombinierbar mit dem Hessengeld.

[7] Baufivergleich.de – Aktuelle Bauzinsen: Konditionsauswertung aus über 600 Banken (Stand 05/2026).

[8] Baufivergleich.de – Budgetrechner und Beraternetzwerk.

Über den Autor

Salomon Davin ist Geschäftsführer und Baufinanzierungsberater bei Baufivergleich.de nach §34i und c Gewerbeordnung. Er begleitet Käuferinnen und Käufer in Hessen von der ersten Kalkulation der Kaufnebenkosten bis zur Unterschrift und legt Wert auf eine ehrliche, unabhängige Beratung ohne Verkaufsdruck. Mehr über ihn erfährst du auf seinem Beraterprofil.