Autor: Salomon Davin, Baufinanzierungsberater

Eine Immobilie als Kapitalanlage in Warburg ist für viele Anleger genau deshalb interessant, weil die Einstiegspreise im Kreis Höxter deutlich unter denen der großen Städte liegen. Niedrige Kaufpreise und ein stabiles Mietniveau heben die erreichbare Rendite, solange Lage, Zustand und Finanzierung zusammenpassen. Anders als bei einer selbst genutzten Immobilie zählt bei der Kapitalanlage nicht das Bauchgefühl, sondern die Zahl: Mietrendite, Cashflow und die Steuerwirkung der Finanzierung. Worauf es bei einer Anlageimmobilie in Warburg ankommt und wie du deine Finanzierung als Vermieter planst, liest du hier.

Kurz erklärt: Eine Immobilie als Kapitalanlage in Warburg lohnt sich, wenn Nettomietrendite und Cashflow stimmen, nicht allein der Kaufpreis. Die niedrigen Einstiegspreise im Kreis Höxter heben die Rendite, in ländlichen Lagen sind brutto rund 5 bis 7 Prozent möglich (Quelle: Finanztip, 2026). Ob sich deine Anlageimmobilie in Warburg rechnet, entscheiden Miete, Kaufnebenkosten und die absetzbaren Schuldzinsen.

Inhalt

- Warum Warburg als Standort für eine Kapitalanlage?

- Eigenheim oder Kapitalanlage? Der Unterschied bei der Finanzierung

- Welche Immobilie passt als Kapitalanlage in Warburg?

- Mietrendite richtig rechnen: Brutto, Netto, Cashflow

- Rendite-Beispiel mit Warburger Zahlen

- Steuervorteile bei der Kapitalanlage

- Wie viel Eigenkapital brauchst du und was kosten die Nebenkosten?

- So bewertet die Bank deine Anlageimmobilie

- Finanzierung, Tilgung und Förderung für Vermieter

- In sieben Schritten zur Anlageimmobilie in Warburg

- Typische Fehler bei der Kapitalanlage in Warburg

- Wie Baufivergleich.de dir in Warburg hilft

- Häufige Fragen

Warum Warburg als Standort für eine Kapitalanlage?

Warburg ist eine kleine Mittelstadt im Süden des Kreises Höxter mit 23.252 Einwohnern, und die Einwohnerzahl ist seit 2019 leicht gestiegen (Quelle: IT.NRW, Kommunalprofil Warburg, Stand 31.12.2024). Für 2024 weist die Statistik einen Wanderungsüberschuss von 115 Personen aus. Diese ruhige, aber stabile Entwicklung ist für eine Kapitalanlage wichtiger als ein kurzfristiger Boom, denn sie trägt die dauerhafte Mietnachfrage.

Drei Punkte machen Warburg für Anleger interessant:

- Niedrige Einstiegspreise heben die Rendite. Gebrauchte Ein- und Zweifamilienhäuser im Kreis Höxter kosteten 2023 im Schnitt rund 182.000 Euro (Quelle: Gutachterausschuss für Grundstückswerte im Kreis Höxter, Grundstücksmarktbericht 2024). Wer für denselben Kapitaleinsatz mehr Mietfläche bekommt, erzielt eine höhere Mietrendite als in einer teuren Großstadt.

- Verkehrslage und Pendlernachfrage. Warburg hat einen direkten Anschluss an die Autobahn A44 und über den Bahnhof Anschluss an den ICE-Knoten Kassel-Wilhelmshöhe (Quelle: Hansestadt Warburg, Lage und Infrastruktur). Die Nähe zu den Arbeitsmärkten Kassel und Paderborn sorgt für eine breite Mieternachfrage durch Pendler.

- Solide Mietbasis. Die ortsübliche Nettokaltmiete in der Warburger Kernstadt reicht je nach Baujahr von rund 5,10 Euro pro Quadratmeter (Altbau bis 1969) bis rund 7,65 Euro pro Quadratmeter (Neubau ab 2020), Stand 1. Januar 2024 (Quelle: Gutachterausschuss Kreis Höxter, 2024).

Den vollständigen Überblick über Kaufpreise, Stadtteile und die Preisentwicklung in Warburg vertiefen wir auf einer eigenen Seite. Schau dir für die Marktdaten unseren Ratgeber zu den Quadratmeterpreisen und der Marktentwicklung auf dem Immobilienmarkt Warburg an. Auf dieser Seite geht es um die Anlage-Entscheidung, also um Rendite, Steuer und Finanzierung.

Eigenheim oder Kapitalanlage? Der Unterschied bei der Finanzierung

Eigenheim und Kapitalanlage sind zwei verschiedene Vorhaben, und sie unterscheiden sich vor allem steuerlich und bei der Bankbewertung. Das ist der wichtigste Punkt, den viele Käufer unterschätzen.

- Steuer: Bei einer vermieteten Immobilie sind die Finanzierungszinsen als Werbungskosten absetzbar, weil sie mit den Einkünften aus Vermietung und Verpachtung zusammenhängen (Quelle: § 9 Abs. 1 EStG, gesetze-im-internet.de, in Verbindung mit § 21 EStG). Beim selbst genutzten Eigenheim ist das nicht möglich. Diese Asymmetrie verändert die ganze Finanzierungslogik.

- Bankbewertung: Eine vermietete Immobilie bewertet die Bank häufig über das Ertragswertverfahren, also über die erzielbaren Mieteinnahmen, während sie beim Eigenheim eher den Sachwert ansetzt (Quelle: Finanztip, Beleihungswert, Stand 23.02.2026). Die Miete wird damit Teil der Finanzierungsentscheidung.

- Einnahme: Mieteinnahmen sind eine gesetzlich anerkannte Einkunftsart (§ 21 EStG). Die Bank rechnet die kalkulierte Miete als Einnahme an, in der Praxis meist mit einem Sicherheitsabschlag für Leerstand und Mietausfall.

Wenn du dagegen für das eigene Wohnen finanzierst, ist unsere Seite zur Baufinanzierung in Warburg der richtige Startpunkt. Dort findest du die Konditionen, die Förderung und den Ablauf für Selbstnutzer. Dieser Ratgeber bleibt konsequent bei der Anlage-Perspektive.

Welche Immobilie passt als Kapitalanlage in Warburg?

Für eine Kapitalanlage in Warburg kommen vor allem zwei Wege infrage, die sich in Kapitaleinsatz und Aufwand unterscheiden.

- Die vermietete Eigentumswohnung als Einstieg. Der Kapitaleinsatz ist überschaubar, die Verwaltung läuft über eine Eigentümergemeinschaft. Dafür zahlst du Hausgeld und trägst die Instandhaltungsrücklage mit. Eine gebrauchte Eigentumswohnung kostete im Kreis Höxter 2023 im Mittel 1.237 Euro pro Quadratmeter (Quelle: Gutachterausschuss Kreis Höxter, 2024).

- Das Mehrfamilienhaus als Renditeobjekt. Hier verteilt sich das Mietausfallrisiko auf mehrere Einheiten, und du steuerst Instandhaltung und Mieterauswahl selbst. Der Eigenkapitalbedarf und der Aufwand sind höher.

Eine Warburger Besonderheit ist die historische Fachwerk-Altstadt. Bei einem denkmalgeschützten Gebäude können erhöhte Abschreibungen für Sanierungskosten infrage kommen. Das ist im Einzelfall steuerlich komplex und gehört in die Hand eines Steuerberaters, kann die Rendite nach Steuern aber spürbar verbessern.

Welche Objektart und welche Lage in Warburg zu deiner Strategie passen, hängt von den lokalen Kaufpreisen ab. Die findest du gebündelt auf unserer Seite zum Immobilienmarkt Warburg. Bevor du ein Angebot ernsthaft prüfst, lohnt sich eine neutrale Einschätzung des Werts. Eine erste Orientierung bekommst du mit unserer kostenlosen Immobilienbewertung.

Mietrendite richtig rechnen: Brutto, Netto, Cashflow

Viele Käufer schauen nur auf die Bruttomietrendite. Die ist schnell berechnet, sagt aber wenig über den tatsächlichen Ertrag aus. Diese drei Kennzahlen solltest du auseinanderhalten:

| Kennzahl | Aussage |

| Bruttomietrendite | Erste Orientierung und grober Filter |

| Nettomietrendite | Realistische Rendite nach Kosten |

| Cashflow | Monatlicher Überschuss |

Die Bruttomietrendite setzt die Jahreskaltmiete ins Verhältnis zum Kaufpreis: Jahreskaltmiete geteilt durch Kaufpreis, mal 100 (Quelle: Finanztip, Mietrendite berechnen, Stand 01.04.2026). Sie ist nur ein Filter. Eine gute Mietrendite beginnt laut Finanztip ab rund 4 Prozent brutto, alles darunter gilt als zu teuer.

Die Nettomietrendite ist die ehrlichere Zahl. Du ziehst von der Jahreskaltmiete die nicht umlagefähigen Bewirtschaftungskosten ab (Verwaltung, Instandhaltung, Rücklage für Mietausfall) und setzt das Ergebnis ins Verhältnis zur Gesamtinvestition aus Kaufpreis plus Kaufnebenkosten. Erst sie zeigt, was nach den regelmäßigen Ausgaben übrig bleibt.

Am Ende zählt der Cashflow, also der Betrag, der monatlich übrig bleibt, nachdem Zins, Tilgung und alle Kosten bezahlt sind. Ein positiver Cashflow bedeutet, dass sich die Immobilie über die Mieteinnahmen selbst trägt. In ländlichen Regionen wie dem Kreis Höxter sind laut Finanztip Bruttomietrenditen von 5 bis 7 Prozent möglich, allerdings bei geringerer Wertsteigerung und höherem Vermietungsrisiko als in der Großstadt.

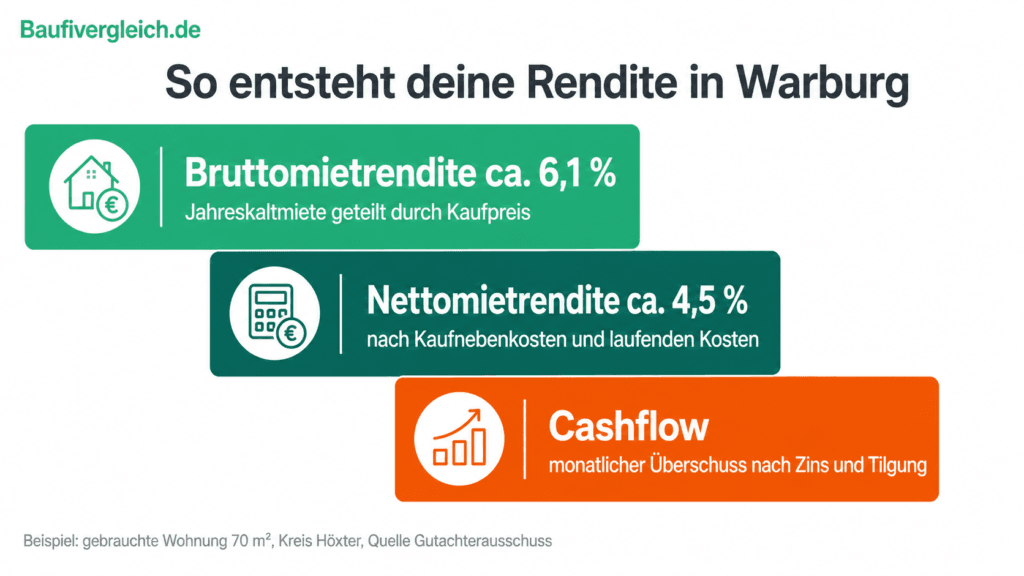

Rendite-Beispiel mit Warburger Zahlen

Ein Rechenbeispiel macht das greifbar. Die Werte sind illustrativ, die Eingangsgrößen stammen aber aus den amtlichen Daten für den Kreis Höxter. Deine konkrete Miete entnimmst du der Mietwertübersicht des Gutachterausschusses.

| Schritt im Beispiel | Wert |

| Kaufpreis (gebrauchte Wohnung, 70 m² zu 1.237 €/m²) | rund 87.000 € |

| Kaltmiete (angenommen 6,30 €/m²) | rund 5.300 €/Jahr |

| Bruttomietrendite | rund 6,1 % |

| Kaufnebenkosten (6,5 % Grunderwerbsteuer plus 1,8 % Notar und Grundbuch) | rund 7.200 € |

| nicht umlagefähige Kosten (rund 20 % der Kaltmiete) | rund 1.060 €/Jahr |

| Nettomietrendite | rund 4,5 % |

Die Bruttomietrendite von rund 6,1 Prozent liegt klar über der 4-Prozent-Schwelle, die Nettomietrendite von rund 4,5 Prozent ist die Zahl, mit der du wirklich rechnest. Finanzierst du etwa 80 Prozent über ein Annuitätendarlehen, deckt die Kaltmiete einen großen Teil der Rate, und mit jeder Tilgung baust du Vermögen auf. Deinen tagesaktuellen Zins und die genaue Rate rechnest du am besten direkt im Finanzierungsrechner durch, die Verschiebung von Rate, Tilgung und Restschuld im Tilgungsrechner.

Steuervorteile bei der Kapitalanlage

Anders als beim Eigenheim kannst du bei einer vermieteten Immobilie viele Kosten steuerlich geltend machen. Das verbessert die Rendite nach Steuern spürbar.

- Abschreibung (AfA): Den Gebäudeanteil schreibst du jährlich ab. Für Wohngebäude mit Fertigstellung ab 2023 gelten 3,0 Prozent, für Baujahre von 1925 bis 2022 sind es 2,0 Prozent und für Gebäude vor 1925 gelten 2,5 Prozent pro Jahr (Quelle: § 7 Abs. 4 EStG, gesetze-im-internet.de). Für neu gebaute Wohngebäude mit Baubeginn zwischen dem 1. Oktober 2023 und dem 30. September 2029 ist außerdem eine degressive Abschreibung von 5 Prozent vom Restwert möglich (Quelle: Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, Stand 22.03.2024).

- Schuldzinsen: Die Zinsen für das Darlehen sind als Werbungskosten absetzbar, solange die Immobilie vermietet ist (§ 9 Abs. 1 EStG).

- Laufende Kosten: Verwaltung, nicht umlagefähige Betriebskosten, Erhaltungsaufwand und Modernisierung kannst du ebenfalls ansetzen (Quelle: Finanztip, Steuertipps für Vermieter, Stand 19.11.2025).

- Spekulationsfrist: Verkaufst du die vermietete Immobilie nach mehr als zehn Jahren wieder, bleibt der Gewinn in der Regel steuerfrei (Quelle: § 23 EStG, gesetze-im-internet.de).

Ein ehrlicher Hinweis: Verkaufst du innerhalb der zehn Jahre, mindern die genutzten Abschreibungen die Anschaffungskosten und erhöhen damit den zu versteuernden Gewinn (§ 23 Abs. 3 EStG). Die genaue Gestaltung, etwa die Aufteilung in Gebäude- und Bodenanteil, gehört zum Steuerberater. Wer hohe Schuldzinsen und Abschreibung gegen die Mieteinnahmen rechnet, kann einen Verlust aus Vermietung erzielen, der mit anderen Einkünften verrechenbar ist. Genau das ist der Grund, warum bei einer Kapitalanlage oft eine höhere Fremdkapitalquote sinnvoll sein kann.

Wie viel Eigenkapital brauchst du und was kosten die Nebenkosten?

Bei einer Kapitalanlage erwarten Banken in der Regel mehr Eigenkapital als beim selbst genutzten Eigenheim. Die Verbraucherzentrale rät allgemein, 20 bis 30 Prozent des Kaufpreises plus die Kaufnebenkosten aus eigenen Mitteln einzubringen (Quelle: Verbraucherzentrale, Immobilienfinanzierung, Stand 31.10.2024). Die Kaufnebenkosten finanzieren Banken bei Anlageobjekten ungern mit, du solltest sie also selbst tragen können.

In Warburg, also in Nordrhein-Westfalen, setzen sich die Kaufnebenkosten so zusammen:

- Grunderwerbsteuer: 6,5 Prozent des Kaufpreises. NRW gehört damit zu den Bundesländern mit dem höchsten Satz (Quelle: BBSR, Bundesinstitut für Bau-, Stadt- und Raumforschung, 2025).

- Notar und Grundbuch: rund 1,8 bis 2,0 Prozent, gesetzlich nach dem Gerichts- und Notarkostengesetz geregelt.

- Maklerprovision: nur wenn ein Makler beteiligt ist. Seit Dezember 2020 trägt der private Käufer höchstens die Hälfte der Gesamtcourtage (§§ 656c, 656d BGB).

Insgesamt solltest du mit rund 8 bis 12 Prozent Kaufnebenkosten rechnen. Deine genauen Nebenkosten rechnest du vorab mit dem Kaufnebenkosten-Rechner durch, deinen tragbaren Rahmen mit dem Budgetrechner. Wie eine Finanzierung mit wenig Eigenkapital aussieht, zeigt unsere Seite zur Baufinanzierung ohne Eigenkapital. Bei einer Kapitalanlage ist sie schwieriger als beim Eigenheim und nur mit sehr guter Bonität darstellbar.

So bewertet die Bank deine Anlageimmobilie

Bei einer selbst genutzten Immobilie schaut die Bank vor allem auf dein Einkommen. Bei einer Kapitalanlage kommt die Wirtschaftlichkeit des Objekts dazu, die Bank rechnet also doppelt.

- Deine Bonität: Einkommen, bestehende Verbindlichkeiten und Schufa. Besitzt du bereits weitere Objekte, fließt deren Ergebnis mit ein.

- Die Ertragskraft: Bei vermieteten Objekten ermittelt die Bank den Wert meist über das Ertragswertverfahren, also über die dauerhaft erzielbaren Mieten. Sie setzt die Mieten oft mit einem Sicherheitsabschlag an.

- Der Beleihungsauslauf: Das Verhältnis von Darlehen zum Beleihungswert. Liegt es unter 60 Prozent, bekommst du in der Regel den besten Zinssatz, je höher der Beleihungsauslauf, desto höher der Zins (Quelle: Finanztip, Beleihungswert, 2026). Ihn schätzt du vorab mit dem Beleihungsauslauf-Rechner.

Kalkuliere die Miete am ortsüblichen Niveau, nicht an Wunschwerten. Als Orientierung dient die Mietwertübersicht des Gutachterausschusses für den Kreis Höxter, denn die Bank rechnet ohnehin mit einem Abschlag.

Finanzierung, Tilgung und Förderung für Vermieter

Der Kredit für eine Anlageimmobilie läuft meist als Annuitätendarlehen mit gleichbleibender Rate. Die aktuellen Bauzinsen liegen Mitte Juni 2026 meist zwischen 3,7 und 4,2 Prozent pro Jahr (Quelle: Finanztip, Bauzinsen, Stand 12.06.2026). Zur Einordnung: Die Europäische Zentralbank hat ihre Leitzinsen am 11. Juni 2026 leicht angehoben, der Einlagesatz liegt seit dem 17. Juni 2026 bei 2,25 Prozent (Quelle: Europäische Zentralbank). Die tagesaktuellen Konditionen findest du auf unserer Seite zu den aktuellen Bauzinsen.

Bei Kapitalanlagen wird oft mit einer niedrigeren Anfangstilgung gearbeitet, um den Cashflow zu schonen. Das senkt die Rate, verlängert aber die Laufzeit und lässt eine höhere Restschuld stehen. Achte deshalb auf Sondertilgungen, mit denen du die Restschuld flexibel senken kannst.

Auch bei vermieteten Immobilien gibt es Förderung, vor allem im energetischen Bereich. Wichtig ist die saubere Abgrenzung:

- KfW für Vermieter: Über den KfW-Kredit 261 förderst du die Sanierung zum Effizienzhaus mit bis zu 150.000 Euro Kredit je Wohneinheit plus einem Tilgungszuschuss von 5 bis 45 Prozent. Der Kredit steht ausdrücklich auch Vermietern offen, es gibt keine Selbstnutzungspflicht (Quelle: KfW).

- BAFA für Einzelmaßnahmen: Für einzelne Schritte wie Dämmung oder Fenster gibt es den BAFA-Zuschuss mit 15 Prozent der förderfähigen Kosten, auch für vermietete Gebäude (Quelle: BAFA).

- NRW.BANK mit Einschränkung: Die Wohneigentumsförderung der NRW.BANK ist auf Selbstnutzer beschränkt, reine Kapitalanleger sind ausgeschlossen (Quelle: NRW.BANK). Einen Überblick über das Programm gibt unsere Seite zur NRW.BANK Förderung für Wohneigentum. Für vermietete Objekte gibt es separate Landesprogramme zur Modernisierung, allerdings mit Mietpreis- und Belegungsbindung.

Welche Programme sich in deinem Fall kombinieren lassen, prüfen wir gemeinsam. Einen Überblick über alle Wege bietet unsere Seite zu den Förderungen.

Tipp: Kurz und verständlich erklären wir typische Finanzierungsfragen in unseren Kurzvideos. Auf dem YouTube-Kanal von Baufivergleich.de findest du Shorts zu Eigenkapital, Zinsbindung und Mietrendite, die du in wenigen Minuten durchschauen kannst.

In sieben Schritten zur Anlageimmobilie in Warburg

So gehst du beim Kauf einer Kapitalanlage in Warburg strukturiert vor:

- Ziel und Budget klären. Lege fest, wie viel Eigenkapital du einsetzt und welche monatliche Belastung tragbar ist. Den Rahmen findest du im Budgetrechner.

- Lage und Stadtteil prüfen. Vergleiche Kaufpreise und Mietniveau in der Kernstadt und den Ortschaften. Die Marktdaten findest du auf unserer Seite zum Immobilienmarkt Warburg.

- Wirtschaftlichkeit rechnen. Ermittle Brutto-, Nettomietrendite und Cashflow, nicht nur den Kaufpreis je Quadratmeter.

- Objekt und Zustand prüfen. Sieh dir Energieausweis, Instandhaltungsrücklage, bestehende Mietverträge und bei Wohnungen die Protokolle der Eigentümerversammlung an. Bei Bestandsobjekten helfen unsere Hinweise zum Kauf einer Bestandsimmobilie.

- Finanzierung vergleichen. Hol mehrere Bankangebote ein, denn bei Anlageobjekten unterscheiden sich Konditionen und der Ansatz der Mieten deutlich.

- Notartermin und Kauf. Prüfe den Kaufvertrag in Ruhe, kalkuliere die Kaufnebenkosten und plane die Auszahlung mit der Bank.

- Verwaltung organisieren. Entscheide, ob du selbst verwaltest oder einen Hausverwalter beauftragst.

Typische Fehler bei der Kapitalanlage in Warburg

Aus der Beratung sehe ich immer wieder dieselben Stolperfallen. Diese vier kosten am meisten Rendite:

- Nur auf die Bruttorendite schauen. Wer Kaufnebenkosten, Verwaltung und Rücklagen ausblendet, rechnet sich die Anlage schön. Maßgeblich sind Nettomietrendite und Cashflow.

- Die Lage unterschätzen. Ein niedriger Kaufpreis nützt wenig, wenn die Wohnung schwer vermietbar ist. Achte auf Nachfrage, Pendlerlage und den Zustand des Objekts.

- Mit Wunschmieten kalkulieren. Setze die Miete am ortsüblichen Niveau an, nicht am Wunsch. Die Bank tut es auch.

- Das Baujahr ignorieren. Es entscheidet über Sanierungsbedarf, Abschreibung und Energiekosten. Gerade bei einem Fachwerk-Altbau in der Warburger Altstadt kann der Sanierungsbedarf hoch sein, dafür sind erhöhte Abschreibungen möglich.

Wie Baufivergleich.de dir in Warburg hilft

Wir sind mit einem Standort in Warburg vor Ort und finanzieren Kapitalanlagen nicht vom Schreibtisch einer einzelnen Bank aus, sondern vergleichen für dich die Angebote vieler Banken. Gerade bei Anlageobjekten unterscheiden sich die Konditionen und die Bereitschaft, Mieteinnahmen anzusetzen, von Haus zu Haus deutlich.

- Lokale Marktkenntnis: Wir kennen Warburg, den Kreis Höxter und das Drei-Länder-Eck, die ortsüblichen Mieten und die amtliche Datenbasis.

- Vergleich statt Einzelangebot: Statt einer Hausbank prüfen wir viele Banken in einem Schritt auf die für dein Objekt passende Finanzierung.

- Begleitung vor Ort: Dein Ansprechpartner in Warburg ist Holger Böttger, der die Erlaubnis nach § 34i und § 34c GewO besitzt und im Vermittlerregister eingetragen ist.

Einen Überblick über unser Angebot und die Kontaktmöglichkeiten findest du auf unserer Seite zur persönlichen Beratung vor Ort in unserem Standort Warburg und zur Baufinanzierung in Warburg.

Rechne deine Kapitalanlage in Warburg mit uns durch und vergleiche die Angebote vieler Banken.

Häufige Fragen zur Immobilie als Kapitalanlage in Warburg

Lohnt sich eine Immobilie als Kapitalanlage in Warburg?

Eine Immobilie als Kapitalanlage in Warburg lohnt sich, wenn Lage, Kaufpreis und Mieteinnahmen zusammenpassen. Die niedrigen Einstiegspreise im Kreis Höxter heben die erreichbare Rendite, und die Mietnachfrage durch Pendler nach Kassel und Paderborn ist stabil. Entscheidend für den Erfolg sind Nettomietrendite und Cashflow, nicht die Bruttorendite.

Welche Mietrendite ist in Warburg realistisch?

Eine realistische Mietrendite in Warburg liegt brutto oft im Bereich von 5 bis 7 Prozent, weil die Kaufpreise im Kreis Höxter niedrig sind (Quelle: Finanztip, 2026). Netto bleibt nach Kaufnebenkosten und Bewirtschaftungskosten weniger übrig, häufig rund 4 bis 5 Prozent. Maßgeblich ist die Nettomietrendite, nicht die Bruttorendite.

Was kostet eine Wohnung als Kapitalanlage in Warburg?

Eine Wohnung als Kapitalanlage in Warburg ist vergleichsweise günstig. Eine gebrauchte Eigentumswohnung kostete im Kreis Höxter 2023 im Mittel 1.237 Euro pro Quadratmeter, ein neu gebautes Objekt rund 3.266 Euro pro Quadratmeter (Quelle: Gutachterausschuss Kreis Höxter, 2024). Der genaue Preis hängt stark von Lage, Größe und Baujahr ab.

Wie berechne ich die Mietrendite einer Anlageimmobilie?

Die Mietrendite einer Anlageimmobilie berechnest du in zwei Stufen. Die Bruttomietrendite ist die Jahreskaltmiete geteilt durch den Kaufpreis, mal 100. Die aussagekräftigere Nettomietrendite setzt die Mieteinnahmen nach laufenden Kosten ins Verhältnis zur Gesamtinvestition aus Kaufpreis plus Kaufnebenkosten (Quelle: Finanztip, 2026). So berechnest du die Mietrendite einer Anlageimmobilie realistisch; eine gute Bruttomietrendite beginnt bei rund 4 Prozent.

Welche Steuervorteile bietet eine vermietete Immobilie in Warburg?

Eine vermietete Immobilie in Warburg bietet mehrere Steuervorteile. Du schreibst den Gebäudeanteil ab, bei Baujahren von 1925 bis 2022 mit 2,0 Prozent und bei Fertigstellung ab 2023 mit 3,0 Prozent pro Jahr (§ 7 EStG), und setzt Schuldzinsen sowie laufende Kosten als Werbungskosten ab. Nach zehn Jahren Haltedauer ist der Verkaufsgewinn in der Regel steuerfrei.

Sind die Finanzierungszinsen bei einer Kapitalanlage absetzbar?

Die Finanzierungszinsen einer Kapitalanlage sind steuerlich absetzbar, solange die Immobilie vermietet ist. Sie zählen als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung (§ 9 und § 21 EStG). Beim selbst genutzten Eigenheim ist das nicht möglich. Dieser Unterschied ist der wichtigste steuerliche Vorteil der Kapitalanlage.

Wie viel Eigenkapital brauche ich für eine Kapitalanlage in Warburg?

Für eine Kapitalanlage in Warburg solltest du in der Regel mehr Eigenkapital einplanen als beim Eigenheim. Die Verbraucherzentrale empfiehlt 20 bis 30 Prozent des Kaufpreises plus die Kaufnebenkosten aus eigenen Mitteln. Die Nebenkosten aus Grunderwerbsteuer, Notar und Grundbuch finanzieren Banken bei Anlageobjekten ungern mit.

Wie hoch sind die Kaufnebenkosten in Warburg?

In Warburg, also in Nordrhein-Westfalen, liegt die Grunderwerbsteuer bei 6,5 Prozent des Kaufpreises (Quelle: BBSR, 2025). Dazu kommen Notar und Grundbuch mit rund 1,8 Prozent sowie je nach Kauf eine Maklerprovision. Insgesamt solltest du mit rund 8 bis 12 Prozent Kaufnebenkosten rechnen.

Eigentumswohnung oder Mehrfamilienhaus als Kapitalanlage in Warburg?

Ob Eigentumswohnung oder Mehrfamilienhaus als Kapitalanlage in Warburg hängt von Kapital und Aufwand ab. Eine Eigentumswohnung ist der günstigere Einstieg mit überschaubarem Aufwand. Ein Mehrfamilienhaus verteilt das Mietausfallrisiko auf mehrere Einheiten, erfordert aber mehr Eigenkapital und Verwaltung. Beide Wege können sich in Warburg rechnen.

Gibt es Förderung für eine vermietete Immobilie in NRW?

Förderung für eine vermietete Immobilie in NRW gibt es vor allem im energetischen Bereich. Der KfW-Kredit 261 und die BAFA-Zuschüsse stehen auch Vermietern offen. Die Wohneigentumsförderung der NRW.BANK ist dagegen auf Selbstnutzer beschränkt, für vermietete Objekte gibt es separate Landesprogramme mit Mietpreis- und Belegungsbindung.

Ist Warburg ein guter Standort für eine Kapitalanlage?

Warburg ist ein solider Standort für eine Kapitalanlage, weil die Einstiegspreise niedrig sind, die Einwohnerzahl mit 23.252 leicht steigt und die Lage an der A44 sowie am ICE-Knoten Kassel-Wilhelmshöhe für Pendlernachfrage sorgt (Quelle: IT.NRW, 2024). Die Wertsteigerung fällt geringer aus als in der Großstadt, dafür ist die Anfangsrendite höher.

Über den Autor

Salomon Davin ist Baufinanzierungsberater und Geschäftsführer von Baufivergleich.de. Als Diplom-Kaufmann mit Erlaubnis nach § 34i und § 34c GewO und zertifizierter Immobilienverwalter (IHK) bringt er über 20 Jahre Erfahrung mit, davon 14 Jahre in der Baufinanzierung bei einer deutschen Großbank. Er ist selbst seit über 15 Jahren Vermieter und Eigentümer mehrerer Mehrfamilienhäuser und kennt die Finanzierung von Kapitalanlagen aus eigener Praxis. Dein Ansprechpartner vor Ort in Warburg ist Holger Böttger. Mehr zum Werdegang und eine direkte Kontaktmöglichkeit findest du auf dem Beraterprofil von Salomon Davin.

Autor: Salomon Davin, Baufinanzierungsberater