Ein Mehrfamilienhaus in Kassel ist für viele Anleger aus der Region der logische nächste Schritt. Die Stadt wächst, die Mietnachfrage ist stabil und die Kaufpreise liegen unter denen der großen hessischen Ballungsräume. Genau das macht ein Mehrfamilienhaus in Kassel als Kapitalanlage interessant. Die Finanzierung ist allerdings anspruchsvoller als beim Eigenheim, weil die Bank vor allem auf die Ertragskraft des Hauses schaut. Worauf es in Kassel ankommt, welche Zahlen der lokale Markt liefert und wie du deine Finanzierung planst, liest du hier.

Kurz erklärt: Wer in Kassel ein Mehrfamilienhaus finanzieren will, braucht in der Regel 10 bis 20 Prozent Eigenkapital plus die Kaufnebenkosten. Die Bank bewertet das Objekt über das Ertragswertverfahren, prüft also, ob die Mieten Zins, Tilgung und Bewirtschaftung tragen. 2024 wurden in Kassel 102 Mehrfamilienhäuser zu einem Durchschnittspreis von rund 868.000 Euro verkauft (Quelle: Gutachterausschuss für den Bereich der documenta Stadt Kassel, Immobilienmarktbericht 2025). Über den Erfolg entscheiden Nettomietrendite und Cashflow, nicht die Bruttomietrendite.

Inhalt

- Warum ein Mehrfamilienhaus in Kassel?

- Der Kasseler Markt in Zahlen

- Lagen: wo sich ein Mehrfamilienhaus in Kassel lohnt

- Wie viel Eigenkapital brauchst du?

- So bewertet die Bank dein Kasseler Objekt

- Rendite mit Kasseler Zahlen rechnen

- Finanzierung, Tilgung und Förderung

- Mieten und Mietspiegel in Kassel

- Mehrfamilienhaus im Umland von Kassel

- Wie Baufivergleich.de dir in Kassel hilft

- Häufige Fragen

Warum ein Mehrfamilienhaus finanzieren in Kassel?

In Kassel ein Mehrfamilienhaus finanzieren und zu kaufen lohnt sich vor allem wegen der stabilen Mietnachfrage. Kassel ist mit 207.863 Einwohnern das Oberzentrum Nordhessens und wächst seit 2015 im Schnitt um 0,5 Prozent pro Jahr (Quelle: Stadt Kassel, Melderegister, Stand 31.12.2024). Hinter dieser Zahl steckt das, was ein Mehrfamilienhaus als Kapitalanlage trägt: dauerhafte Mietnachfrage.

- Stabile Nachfrage: Universität und Kunsthochschule Kassel, die documenta und große Arbeitgeber in und um Kassel sorgen für einen breiten Mietermix aus Studierenden, Beschäftigten und Familien.

- Moderate Kaufpreise: Im Vergleich zu Frankfurt oder anderen hessischen Großstädten sind die Preise und Bodenrichtwerte in Kassel deutlich niedriger. Das verbessert die erreichbare Mietrendite.

- Großes Einzugsgebiet: Im Einzugsgebiet der Stadt leben rund 1,202 Millionen Menschen. Kassel ist Arbeits- und Versorgungszentrum für die ganze Region.

Damit ist Kassel ein Standort, an dem sich ein Mehrfamilienhaus über die Mieteinnahmen tragen kann, wenn Kaufpreis, Lage und Zustand stimmen.

Der Kasseler Markt für Mehrfamilienhäuser in Zahlen

Anders als bei vielen überregionalen Ratgebern musst du in Kassel nicht raten. Der Gutachterausschuss für den Bereich der documenta Stadt Kassel veröffentlicht jährlich amtliche Zahlen aus den notariellen Kaufverträgen. Das sind die wichtigsten Werte für Mehrfamilienwohnhäuser:

| Jahr | Kauffälle Mehrfamilienhäuser | Ø Kaufpreis |

| 2022 | 96 | 663.275 € |

| 2023 | 71 | 623.479 € |

| 2024 | 102 | 868.329 € |

Quelle: Gutachterausschuss für den Bereich der documenta Stadt Kassel, Immobilienmarktbericht 2025.

Drei Dinge solltest du daraus mitnehmen:

- Die Nachfrage zieht wieder an. Nach einem Rückgang auf 71 Kauffälle 2023 wurden 2024 wieder 102 Mehrfamilienhäuser gehandelt.

- Die Preise steigen. Der Durchschnittspreis legte 2024 um rund 39 Prozent gegenüber dem Vorjahr zu, im Fünfjahresschnitt um rund 7,2 Prozent pro Jahr. Im Mittel der Jahre 2020 bis 2024 wechselten rund 87 Mehrfamilienhäuser pro Jahr zu durchschnittlich rund 700.000 Euro den Besitzer.

- Der Bestand ist groß. In Kassel gibt es 10.815 Mehrfamilienhäuser im Gebäudebestand. Der Markt ist also kein Nischenmarkt, sondern ein eigener, gut belegbarer Teilmarkt.

Diese amtliche Datenbasis hilft dir und der Bank, einen Kaufpreis realistisch einzuordnen.

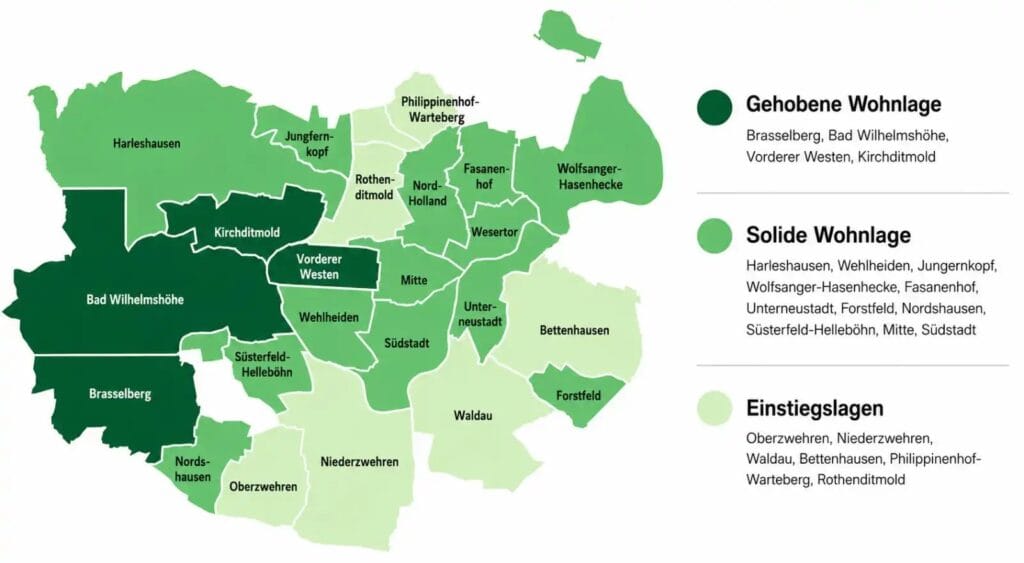

Lagen: wo sich ein Mehrfamilienhaus in Kassel lohnt

Die Rendite eines Mehrfamilienhauses entscheidet sich zu einem großen Teil über die Lage. In Kassel haben sich grob drei Muster herausgebildet:

- Gefragte Wohnlagen mit niedriger Rendite, aber stabiler Nachfrage: Vorderer Westen, Bad Wilhelmshöhe und Teile von Wehlheiden. Hier sind die Kaufpreise höher, dafür ist die Vermietbarkeit sehr gut.

- Solide Mittellagen: Kassel-Mitte, Kirchditmold, Niederzwehren und Süsterfeld. Ausgewogenes Verhältnis aus Kaufpreis und erzielbarer Miete.

- Einstiegslagen mit höherer Bruttorendite, aber mehr Aufwand: Rothenditmold, Nord-Holland, Bettenhausen und Waldau. Niedrigere Kaufpreise, dafür genauer auf Zustand und Mieterstruktur achten.

Den genauen Bodenrichtwert für eine konkrete Lage in Kassel kannst du kostenfrei online prüfen. Die hessische Verwaltung stellt die Bodenrichtwerte mit Stichtag 1. Januar 2026 über das System BORIS Hessen bereit (Quelle: Hessische Verwaltung für Bodenmanagement und Geoinformation, BORIS Hessen). Im hessischen Vergleich liegen die Kasseler Bodenrichtwerte am unteren Ende, was den Einstieg erleichtert.

Wie viel Eigenkapital brauchst du in Kassel?

Bei einem Mehrfamilienhaus als Renditeobjekt erwarten Banken in der Regel mehr Eigenkapital als beim Eigenheim. Üblich sind 10 bis 20 Prozent des Kaufpreises plus die Kaufnebenkosten. Diese Nebenkosten finanzieren Banken ungern mit, du solltest sie also aus eigenen Mitteln tragen können. In Hessen setzen sie sich so zusammen:

- Grunderwerbsteuer: 6,0 Prozent des Kaufpreises (Hessen).

- Notar und Grundbuch: rund 1,8 bis 2,0 Prozent.

- Maklerprovision: nur wenn ein Makler beteiligt ist, in Hessen üblicherweise geteilt zwischen Käufer und Verkäufer.

Bei einem durchschnittlichen Kasseler Mehrfamilienhaus von rund 700.000 Euro bedeutet das grob 55.000 bis 60.000 Euro Kaufnebenkosten, dazu 70.000 bis 140.000 Euro Eigenkapital auf den Kaufpreis. Je mehr Eigenkapital du einbringst, desto niedriger der Beleihungsauslauf und desto entspannter dein Cashflow. Ganz ohne Eigenkapital ist die Finanzierung eines Mehrfamilienhauses in Kassel kaum darstellbar.

So bewertet die Bank dein Kasseler Objekt

Bei einer selbst genutzten Immobilie schaut die Bank vor allem auf dein Einkommen. Bei einem Mehrfamilienhaus kommt die Wirtschaftlichkeit des Hauses dazu. Die Bank rechnet also doppelt.

- Deine Bonität: Einkommen, bestehende Verbindlichkeiten und Schufa. Bist du bereits Eigentümer weiterer Objekte, fließt deren Ergebnis mit ein.

- Die Ertragskraft: Anders als beim Eigenheim ermittelt die Bank den Wert eines Mehrfamilienhauses meist über das Ertragswertverfahren, also über die dauerhaft erzielbaren Mieteinnahmen. Sie setzt die Mieten oft mit einem Sicherheitsabschlag an, um Leerstand und Mietausfall abzudecken.

- Der Beleihungswert: Der Wert, den die Bank dem Objekt dauerhaft zuschreibt. Aus dem Verhältnis von Darlehen zu Beleihungswert ergibt sich der Beleihungsauslauf, und der beeinflusst deinen Zinssatz.

Für die Bewertung der Mieten ist der Kasseler Mietspiegel eine wichtige Grundlage. Wie tragfähig deine Kalkulation ist, hängt also direkt an realistischen, ortsüblichen Mietansätzen.

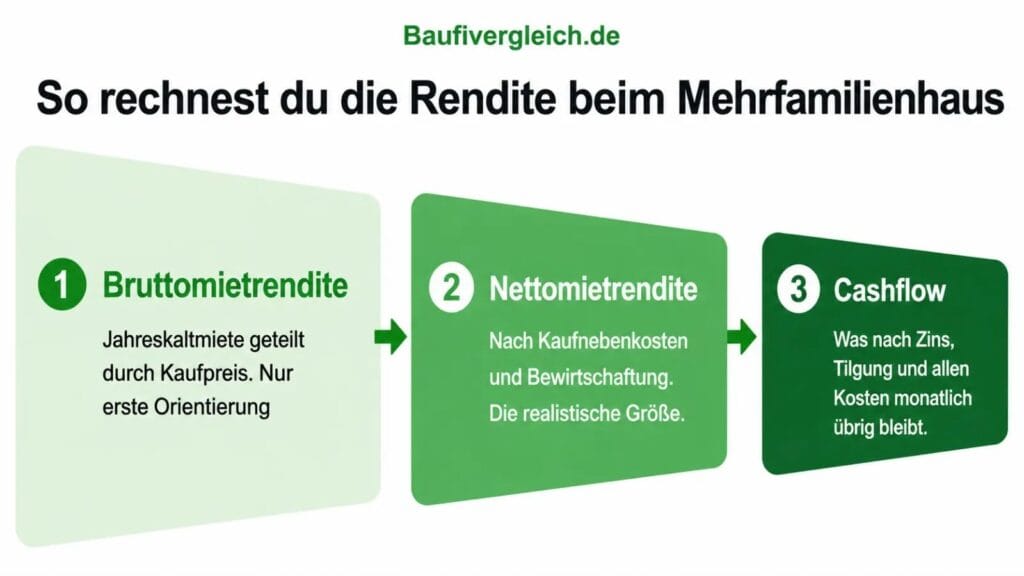

Rendite mit Kasseler Zahlen rechnen

Viele Käufer schauen nur auf die Bruttomietrendite. Die ist schnell berechnet, sagt aber wenig über den tatsächlichen Ertrag aus. Diese drei Kennzahlen solltest du auseinanderhalten:

| Kennzahl | Aussage |

| Bruttomietrendite | Erste Orientierung |

| Nettomietrendite | Realistische Rendite |

| Cashflow | Monatlicher Überschuss |

Die Bruttomietrendite setzt die Jahreskaltmiete ins Verhältnis zum Kaufpreis. Bei einem Kasseler Mehrfamilienhaus für 750.000 Euro und 33.000 Euro Jahreskaltmiete ergibt das rund 4,4 Prozent. Damit sich ein Mehrfamilienhaus über die Mieteinnahmen trägt, sollte diese Bruttorendite spürbar über dem Bauzins liegen.

Die Nettomietrendite zieht Kaufnebenkosten und nicht umlagefähige Bewirtschaftungskosten wie Verwaltung, Instandhaltung und Rücklagen ab. Erst sie zeigt, was nach den regelmäßigen Ausgaben übrig bleibt.

Am Ende zählt der Cashflow: Was bleibt monatlich übrig, nachdem Zins, Tilgung und alle Kosten bezahlt sind? Ein positiver Cashflow bedeutet, dass sich das Mehrfamilienhaus über die Mieteinnahmen selbst trägt. Genau diese Rechnung interessiert die Bank, und sie sollte auch für dich der wichtigste Maßstab sein. Deinen tagesaktuellen Zins und deine Rate spielst du am besten direkt im Finanzierungsrechner durch.

Finanzierung, Tilgung und Förderung

Der Kredit für ein Mehrfamilienhaus in Kassel läuft meist als Annuitätendarlehen mit gleichbleibender Rate. Bei Kapitalanlagen wird oft mit einer niedrigeren Anfangstilgung gearbeitet, um den Cashflow zu schonen. Das senkt die Rate, verlängert aber die Laufzeit und lässt nach Ablauf der Zinsbindung eine höhere Restschuld stehen. Achte deshalb auf die Möglichkeit von Sondertilgungen, mit denen du die Restschuld flexibel senken kannst.

Auch bei vermieteten Mehrfamilienhäusern gibt es Förderung, vor allem im energetischen Bereich. Die KfW fördert mit dem Wohngebäude-Kredit 261 die Sanierung zum Effizienzhaus mit bis zu 120.000 Euro Kredit pro Wohneinheit, mit Erneuerbare-Energien- oder Nachhaltigkeits-Klasse bis zu 150.000 Euro, dazu kommt ein Tilgungszuschuss von 5 bis 45 Prozent je nach Effizienzhaus-Stufe. Bei einem Mehrfamilienhaus mit mehreren Einheiten summiert sich dieser Rahmen entsprechend. Gerade bei den vielen Altbauten in Kassel lohnt sich die Prüfung dieser Programme vor dem Kauf.

Mieten und Mietspiegel in Kassel

Der Mietspiegel Kassel ist die offizielle Orientierung für die ortsübliche Miete und damit eine wichtige Grundlage deiner Finanzierung beim Mehrfamilienhaus. Die Stadt stellt ihn online bereit und ergänzt ihn um einen Mietrechner (Quelle: Stadt Kassel, Mietspiegel). Die ortsübliche Miete entscheidet darüber, ob deine Kalkulation aufgeht. Für deine Finanzierung sind daraus zwei Punkte wichtig:

- Realistisch ansetzen: Welche Miete du beim Mehrfamilienhaus in Kassel ansetzen kannst, orientiert sich am Mietspiegel Kassel, also an der ortsüblichen Vergleichsmiete. Kalkuliere am ortsüblichen Niveau, nicht an Wunschwerten, denn Banken rechnen ohnehin mit einem Sicherheitsabschlag.

- Mietpotenzial heben: Nach einer Modernisierung lässt sich die Miete im rechtlich zulässigen Rahmen anpassen. Das verbessert Ertrag und Beleihungswert, will aber sauber geplant sein.

So verbindest du die amtliche Datenbasis aus Immobilienmarktbericht und Mietspiegel zu einer belastbaren Kalkulation.

Mehrfamilienhaus im Umland von Kassel

Ein Mehrfamilienhaus im Umland von Kassel kann eine günstige Alternative zum Stadtgebiet sein. Rund um Kassel bildet der Zweckverband Raum Kassel mit den Umlandgemeinden Ahnatal, Baunatal, Calden, Fuldabrück, Fuldatal, Kaufungen, Lohfelden, Niestetal, Schauenburg und Vellmar einen eng verflochtenen Wohn- und Arbeitsraum mit rund 337.000 Menschen (Quelle: Gutachterausschuss documenta Stadt Kassel, Immobilienmarktbericht 2025).

Für Anleger heißt das: Im Umland von Kassel kannst du ein Mehrfamilienhaus häufig günstiger kaufen als in der Stadt Kassel, bei weiterhin guter Pendlernachfrage. Günstigere Einstiegspreise findest du zum Beispiel in Baunatal, Vellmar oder Lohfelden. Wie sich die Konditionen in der Region entwickeln und worauf du im Umland von Kassel achtest, liest du in unserem Überblick zur Baufinanzierung in Nordhessen.

Wie Baufivergleich.de dir in Kassel hilft

Wir sitzen in Kassel und finanzieren Mehrfamilienhäuser nicht vom Schreibtisch einer einzelnen Bank aus, sondern vergleichen für dich die Angebote vieler Banken. Gerade bei Renditeobjekten unterscheiden sich die Konditionen und die Bereitschaft, Mieteinnahmen anzusetzen, von Haus zu Haus deutlich.

- Lokale Marktkenntnis: Wir kennen die Kasseler Lagen, die ortsüblichen Mieten und die amtliche Datenbasis.

- Vergleich statt Einzelangebot: Statt einer Hausbank prüfen wir viele Banken in einem Schritt auf die für dein Objekt passende Finanzierung.

- Begleitung vor Ort: Von der ersten Kalkulation bis zur Finanzierungsbestätigung bleibst du mit einem festen Ansprechpartner in Kassel verbunden.

Einen Überblick über unser komplettes Angebot vor Ort findest du auf unseren Seiten zur Baufinanzierung in Kassel und zu deinem Baufinanzierungsberater in Kassel.

Jetzt dein Mehrfamilienhaus in Kassel durchrechnen, kostenlos und unverbindlich mit Baufivergleich.de.

Häufige Fragen zur Finanzierung eines Mehrfamilienhauses in Kassel

Kann man ein Mehrfamilienhaus in Kassel finanzieren?

Ein Mehrfamilienhaus in Kassel kannst du finanzieren, wenn dein Einkommen und vor allem die Ertragskraft des Hauses tragfähig sind. Die Bank prüft über das Ertragswertverfahren, ob die Mieten Zins, Tilgung und Bewirtschaftung decken. Üblich sind 10 bis 20 Prozent Eigenkapital plus die Kaufnebenkosten.

Wie viel Eigenkapital braucht man für ein Mehrfamilienhaus in Kassel?

Für ein Mehrfamilienhaus in Kassel brauchst du in der Regel 10 bis 20 Prozent des Kaufpreises als Eigenkapital, dazu die Kaufnebenkosten aus eigenen Mitteln. Bei einem durchschnittlichen Objekt von rund 700.000 Euro sind das grob 55.000 bis 60.000 Euro Nebenkosten plus 70.000 bis 140.000 Euro Eigenkapital.

Was kostet ein Mehrfamilienhaus in Kassel?

Ein Mehrfamilienhaus in Kassel kostete 2024 im Durchschnitt rund 868.000 Euro, im Fünfjahresschnitt rund 700.000 Euro (Quelle: Gutachterausschuss documenta Stadt Kassel, Immobilienmarktbericht 2025). Der genaue Preis hängt stark von Lage, Größe und Zustand ab.

In welchen Stadtteilen lohnt sich ein Mehrfamilienhaus in Kassel?

In welchen Stadtteilen sich ein Mehrfamilienhaus in Kassel lohnt, hängt von deiner Strategie ab. Gefragte Wohnlagen wie der Vordere Westen, Bad Wilhelmshöhe und Wehlheiden bieten stabile Vermietbarkeit bei niedrigerer Rendite. Einstiegslagen wie Rothenditmold, Nord-Holland oder Bettenhausen bringen eine höhere Bruttorendite, erfordern aber mehr Aufmerksamkeit bei Zustand und Mieterstruktur.

Welche Rendite bringt ein Mehrfamilienhaus in Kassel?

Welche Rendite ein Mehrfamilienhaus in Kassel bringt, zeigt nicht die Bruttomietrendite, sondern die Nettomietrendite nach Kaufnebenkosten und Bewirtschaftungskosten. Entscheidend ist der Cashflow: Was monatlich übrig bleibt, nachdem Zins, Tilgung und alle Kosten bezahlt sind.

Kann man ein Mehrfamilienhaus in Kassel ohne Eigenkapital finanzieren?

Ein Mehrfamilienhaus in Kassel ganz ohne Eigenkapital zu finanzieren, ist als Renditeobjekt kaum darstellbar. Banken bewerten das höhere Risiko mit deutlich höheren Zinsen oder lehnen ab. Mindestens die Kaufnebenkosten solltest du selbst tragen können.

Wie finanziere ich ein Mietshaus in Kassel?

Ein Mietshaus in Kassel finanzierst du am besten, indem du Eigenkapital, ortsübliche Mieten und einen realistischen Cashflow sauber kalkulierst und dann die Angebote mehrerer Banken vergleichst. Da Banken Mieteinnahmen unterschiedlich ansetzen, lohnt sich der Vergleich besonders bei Renditeobjekten.

Welche Banken finanzieren Mehrfamilienhäuser in Kassel?

Mehrfamilienhäuser in Kassel finanzieren Geschäftsbanken, Sparkassen, Volksbanken sowie überregionale Hypothekenbanken und Versicherer. Die Konditionen unterscheiden sich teils deutlich. Über uns vergleichst du die Angebote vieler Banken in einem Schritt und findest die für dein Kasseler Objekt passende Finanzierung.

Über den Autor

Salomon Davin ist Baufinanzierungsberater und Geschäftsführer von Baufivergleich.de in Kassel. Als Diplom-Kaufmann mit §34i- und §34c-Lizenz und zertifizierter Immobilienverwalter (IHK) bringt er über 20 Jahre Erfahrung mit, davon 14 Jahre in der Baufinanzierung bei einer deutschen Großbank. Er ist selbst seit über 15 Jahren Vermieter und Eigentümer mehrerer Mehrfamilienhäuser in Kassel und Nordhessen mit über 100 Einheiten und kennt die Finanzierung von Renditeobjekten vor Ort aus eigener Praxis. Mehr zu seinem Werdegang und eine direkte Kontaktmöglichkeit findest du auf seinem Beraterprofil in Kassel.

Autor: Salomon Davin, Baufinanzierungsberater in Kassel