Autor: Salomon Davin, Baufinanzierungsberater · Stand: 13.06.2026

Die NRW Bank Förderung ist die staatliche Wohneigentumsförderung in Nordrhein-Westfalen: zinsgünstige NRW Bank Darlehen für Neubau, Hauskauf und Sanierung sowie die Wohnraumförderung des Landes mit 0,5 % Zins und bis zu 50 % Tilgungsnachlass. Beide Förderwege haben eigene Einkommensgrenzen, du beantragst sie über die Hausbank oder die kommunale Bewilligungsbehörde, immer vor Vertragsabschluss.

Kostenlose Förder-Beratung anfragen

Das Wichtigste auf einen Blick

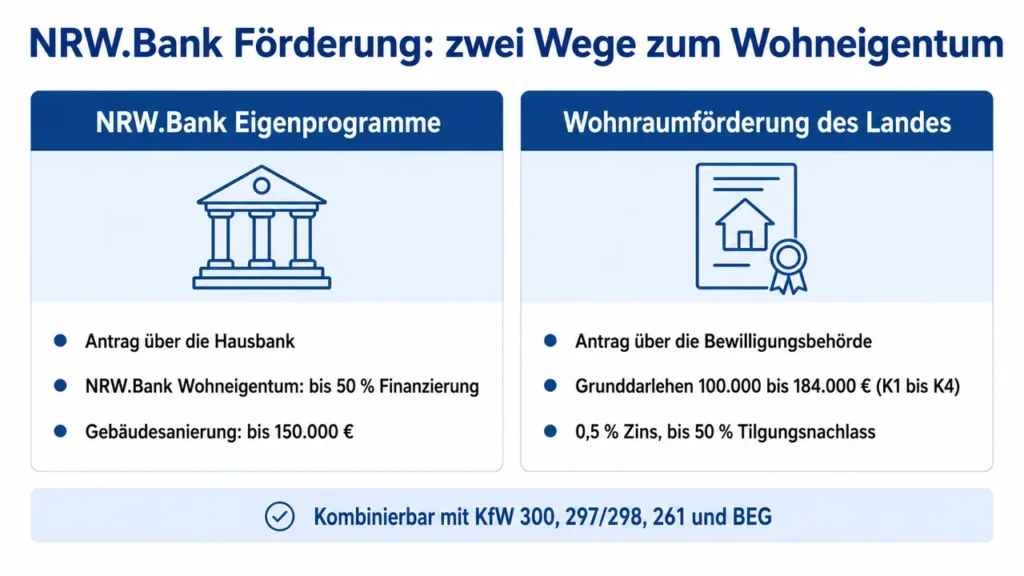

- NRW Bank Förderung läuft über zwei Wege: die Eigenprogramme der NRW Bank (Antrag über die Hausbank) und die Wohnraumförderung des Landes NRW (Antrag über die kommunale Bewilligungsbehörde).

- NRW Bank Wohneigentum: zinsgünstiges Darlehen ohne festen Höchstbetrag, Finanzierungsanteil bis 50 %, Laufzeit bis 35 Jahre. Einkommensgrenze: 75.000 € (Einpersonenhaushalt) bzw. 100.000 € (Mehrpersonenhaushalt) zu versteuerndes Haushaltseinkommen, plus 20.000 € je Kind.

- NRW Bank Gebäudesanierung: 2.500 € bis 150.000 €, Finanzierungsanteil bis 100 %, auch für Hochwasserschäden, Photovoltaik und Batteriespeicher.

- Eigentumsförderung Neubau oder Kauf (Land): Grunddarlehen je nach Kostenkategorie der Gemeinde von 100.000 € (K1) bis 184.000 € (K4) in Einkommensgruppe A, plus Zusatzdarlehen. Zinssatz 0,5 % p. a., Tilgungsnachlass 10 % auf Grunddarlehen samt Familienbonus und 50 % auf die Neubau-Zusatzdarlehen.

- Eigentumsförderung Modernisierung (Land): 5.000 € bis 220.000 €, Zinssatz 0,0 % für 5 Jahre und danach 0,5 %, Tilgungsnachlass 25 %, mit Effizienz-Boni (je 5 Prozentpunkte) bis zu 50 %.

- Antrag immer vor Vertragsabschluss. Wer Kauf- oder Bauvertrag schon unterschrieben hat, verliert in der Regel den Förderanspruch (vorzeitiger Vorhabenbeginn).

- Kombinierbar mit KfW-Programmen (300, 297/298, 261) und der Bundesförderung BEG. Das vergrößert den Förderhebel deutlich.

- Stolperfallen: worauf du beim Antrag und auch den Bearbeitungszeiten achten musst

- Unser Service: Die Anträge für die NRW Bank Eigenprogramme stellen wir bei den meisten Partnerbanken direkt online für dich, abgestimmt auf deine Hauptfinanzierung.

Konditionsstand: NRW Bank, Konditionenübersicht vom 13.06.2026. Wohnraumförderung auf Basis der Änderung der Förderrichtlinie Öffentliches Wohnen NRW 2025 vom 23.03.2026 und des WFNG NRW.

Was ist die NRW Bank Förderung?

Die NRW Bank (offizielle Schreibweise NRW.BANK) ist die Förderbank des Landes Nordrhein-Westfalen. Für Wohneigentum übernimmt sie zwei Rollen: Zum einen vergibt sie eigene zinsverbilligte Darlehen über das Hausbankenverfahren, zum anderen ist sie die Durchleitungsbank für die hochsubventionierte Wohnraumförderung des Landes mit Tilgungsnachlässen von bis zu 50 %.

Damit hast du in NRW Zugriff auf eine der umfangreichsten regionalen Förderlandschaften Deutschlands. Welcher Weg für dich passt, hängt von deinem Einkommen, der Objektart und dem Vorhaben ab (Neubau, Kauf oder Modernisierung). Wenn du parallel eine konkrete Baufinanzierung planst, lohnt der Blick auf unsere aktuellen Bauzinsen aus über 600 Banken.

Die zwei Förderwege in NRW im Überblick

| Merkmal | NRW Bank Eigenprogramme | Wohnraumförderung des Landes |

| Antragsweg | Hausbank (Bank oder Vermittler) | Kommunale Bewilligungsbehörde |

| Einkommensgrenzen | nur bei NRW Bank Wohneigentum (75.000 €/100.000 € + 20.000 € je Kind); Nachhaltig Wohnen und Gebäudesanierung ohne Einkommensgrenze | ja, Einkommensgruppe A oder B nach § 13 WFNG NRW |

| Höchstbetrag | Wohneigentum: kein fester Höchstbetrag; Gebäudesanierung: 2.500 € bis 150.000 € | Grunddarlehen bis 184.000 € plus Zusatzdarlehen, Modernisierung bis 220.000 € |

| Zinssatz | zinsverbilligt, marktorientiert (Stand 13.06.2026: ab 2,93 % p. a. bei Nachhaltig Wohnen) | Neubau/Kauf 0,5 % p. a.; Modernisierung 0,0 % für 5 Jahre, danach 0,5 % |

| Finanzierungsanteil | bis 50 % (Wohneigentum, Neubau), bis 100 % (Sanierung) | bis 100 % |

| Tilgungsnachlass | nein | ja: 10 % bis 50 % je nach Programm und Einkommensgruppe |

| Förderfähig | Bau, Kauf, Sanierung, Anschlussfinanzierung | Bau, Kauf, Modernisierung (selbst genutzt) |

Beide Wege lassen sich in vielen Fällen kombinieren. Wir prüfen mit dir individuell, welcher Mix für deine Konstellation am günstigsten ist.

NRW Bank Eigenprogramme im Detail

Die Eigenprogramme laufen über das Hausbankenverfahren: Du stellst den Antrag nicht direkt bei der NRW Bank, sondern über eine Hausbank oder einen zertifizierten Vermittler. Eine Einkommensgrenze gibt es nur beim Programm NRW Bank Wohneigentum. Nachhaltig Wohnen setzt eine parallele KfW-Förderung oder ein Nachhaltigkeitszertifikat voraus, die Gebäudesanierung hat weder eine Einkommensgrenze noch eine Zertifikatspflicht.

NRW Bank Wohneigentum

Das Basis-Förderdarlehen für selbst genutztes Wohneigentum (oft als „nrwbank wohneigentum“ gesucht).

- Verwendung: Bau, Erwerb und Anschlussfinanzierung von selbst genutztem Wohneigentum

- Finanzierungsanteil: bis zu 50 % der förderfähigen Investitionskosten (bei Anschlussfinanzierungen 100 % des Restkapitals)

- Höchstbetrag: keiner

- Einkommensgrenze: Einpersonenhaushalt max. 75.000 €, Mehrpersonenhaushalt max. 100.000 € zu versteuerndes Haushaltseinkommen, plus 20.000 € je Kind unter 18 Jahren

- Laufzeit: 10 bis 35 Jahre. Bei 35 Jahren Laufzeit ist die Zinsbindung auf 10, 15 oder 20 Jahre begrenzt, danach besteht ein Anschlusszins-Risiko.

- Sollzins (Stand 13.06.2026): ab 3,73 % p. a. je nach Laufzeit und Zinsbindung

- Bereitstellungsprovision: 0,15 % pro Monat ab dem 7. Monat nach Vertragsschluss

Auch eine Anschlussfinanzierung deines bestehenden Immobilienkredits ist über dieses Programm möglich.

NRW Bank Nachhaltig Wohnen

Das günstigste Eigenprogramm, gedacht für energieeffizientes Bauen und Sanieren.

- Voraussetzung: parallel beantragte Förderung über KfW (Wohneigentum für Familien 300, Klimafreundlicher Neubau 297/298, BEG 261) oder ein anerkanntes Nachhaltigkeitszertifikat

- Finanzierungsanteil: bis 100 % bei Sanierung, bis 50 % bei Neubau

- Höchstbetrag: keiner

- Sollzins (Stand 13.06.2026): ab 2,93 % p. a., damit klar unter den übrigen Eigenprogrammen

- Kombination: ausdrücklich mit der Wohnraumförderung des Landes und mit Zuschüssen von Bund (BAFA) und Land (progres.nrw) möglich

NRW Bank Gebäudesanierung

Für Modernisierung und Sanierung von selbst genutztem Wohneigentum.

- Verwendung: Sanierung, Hochwasserschutz, Photovoltaikanlagen, Batteriespeicher, Sofortmaßnahmen nach Unwetterschäden

- Finanzierungsanteil: bis 100 %

- Darlehensbetrag: 2.500 € bis 150.000 €

- Laufzeit: bis 35 Jahre, feste Zinsen

- Sollzins (Stand 13.06.2026): ab 3,73 % p. a.

Wir beantragen direkt online für dich. Bei den meisten Partnerbanken stellen wir die Anträge auf NRW Bank Eigenprogramme im Hausbankenverfahren direkt online, ohne Mehraufwand für dich und mit schnellerer Bearbeitung. Sprich uns an, sobald die Finanzierungsstruktur steht: Beratergespräch und Budgetrechner.

Wohnraumförderung NRW: Eigentumsförderung Neubau oder Kauf

Die Wohnraumförderung des Landes ist hochsubventioniert und richtet sich an Haushalte mit kleinen und mittleren Einkommen. Für Selbstnutzer bietet sie deutlich bessere Konditionen als die Eigenprogramme. Im Gegenzug gelten niedrigere Einkommensgrenzen und der Antrag läuft über die kommunale Bewilligungsbehörde.

Eckpunkte im Detail

| Eckpunkt | Details (Stand 2026) |

| Förderart | Annuitätendarlehen |

| Grunddarlehen | nach Kostenkategorie der Gemeinde: 100.000 € (K1) bis 184.000 € (K4) in Einkommensgruppe A |

| Zusatzdarlehen | Familienbonus 24.000 € je Kind, Barrierefreiheit 11.500 €, plus Neubau-Boni (siehe unten) |

| Finanzierungsanteil | bis 100 % |

| Zinssatz | 0,5 % p. a. |

| Zinsbindung | Einkommensgruppe A: 30 Jahre; Einkommensgruppe B: 5 Jahre |

| Verwaltungskostenbeitrag | ab dem 3. Jahr 0,5 % p. a. (befristet, für bis Bewilligungsschluss 2026 bewilligte Anträge) |

| Tilgung | 1 % p. a. (Bau, Ersterwerb), 2 % p. a. (Erwerb Bestandsimmobilie) |

| Tilgungsnachlass | 10 % des Grunddarlehens und 50 % der Zusatzdarlehen (nur Einkommensgruppe A) |

| Eigenleistung | mindestens 7,5 % der Gesamtkosten (Eigenmittel, Grundstückswert oder Muskelhypothek) |

| Außerplanmäßige Tilgung | nach 5 Jahren ohne Vorfälligkeitsentschädigung |

| Antragsweg | kommunale Bewilligungsbehörde am Standort des Objekts |

Wichtig: Der Zinssatz beträgt 0,5 % p. a., es gibt hier keine 0,0-Prozent-Phase. Die 0,0 % für die ersten fünf Jahre gelten ausschließlich in der Eigentumsförderung Modernisierung (siehe unten).

Grunddarlehen nach Kostenkategorie K1 bis K4

Die Höhe des Grunddarlehens hängt von der Kostenkategorie deiner Gemeinde ab. NRW teilt die Kommunen nach Miet- und Baukostenniveau in vier Kategorien ein. Die Beträge unterscheiden sich außerdem nach Einkommensgruppe:

| Kostenkategorie | Einkommensgruppe A | Einkommensgruppe B |

| K1 (günstige, oft ländliche Lagen) | 100.000 € | 59.000 € |

| K2 | 115.000 € | 69.000 € |

| K3 | 148.000 € | 88.000 € |

| K4 (Hochpreisstandorte, z. B. Köln, Düsseldorf) | 184.000 € | 110.000 € |

Zusätzlich zum Grunddarlehen sind beim Neubau weitere Zusatzdarlehen möglich (mit 50 % Tilgungsnachlass für Einkommensgruppe A):

- Effizienzhaus 40 (BEG-Standard): 30.000 €

- Standortaufbereitung (zum Beispiel Abrisskosten): 25.000 €, höchstens 75 % der Kosten

- Bauen mit Holz: 1,30 € je kg verbautem Holz, höchstens 17.000 €

Hinzu kommen der Familienbonus von 24.000 € je Kind und 11.500 € für ein barrierefreies Objekt. So lässt sich die Gesamtsumme bei einer Familie deutlich über 220.000 € heben. Reicht das Angebot deiner Hausbank für die Gesamtfinanzierung nicht aus, kannst du zusätzlich ein Ergänzungsdarlehen von 2.000 € bis 50.000 € beantragen (Zinssatz 3,58 % p. a. für die ersten 10 Jahre).

Die genaue Kostenkategorie deiner Gemeinde findest du in der offiziellen Kostenkategorien-Übersicht der NRW.BANK. Mit unserem Budgetrechner ordnest du das Förderdarlehen direkt in deine Gesamtfinanzierung ein.

Einkommensgruppe A und B: die Voraussetzungen

Die Wohnraumförderung kennt zwei Einkommensgruppen nach § 13 Gesetz zur Förderung und Nutzung von Wohnraum NRW (WFNG NRW):

- Einkommensgruppe A: Das Haushaltseinkommen liegt innerhalb der gesetzlichen Einkommensgrenze. Du erhältst die volle Förderung mit Tilgungsnachlass und durchgehend 0,5 % Zins über 30 Jahre.

- Einkommensgruppe B: Das Haushaltseinkommen liegt bis zu 40 % über der Grenze. Die Förderbeträge sind niedriger, die Zinsbindung beträgt 5 Jahre. Danach wird das Darlehen mit 2 Prozentpunkten über dem Basiszinssatz nach § 247 BGB verzinst und anschließend jeweils nach weiteren 10 Jahren an den dann gültigen Basiszinssatz angepasst, also marktorientiert.

Für Einkommensgruppe B gibt es eine Besonderheit: Der Zinssatz kann einmalig für weitere 25 Jahre auf 0,5 % gesenkt werden, wenn du spätestens zwei Monate vor Ablauf der Zinsbindung nachweist, dass dein anrechenbares Einkommen die Grenze weiterhin um nicht mehr als 40 % übersteigt. Wer also mit dauerhaft 0,5 % kalkuliert, rechnet für Gruppe B zu optimistisch. Wir berücksichtigen das in der Tragfähigkeitsrechnung.

Die exakten Euro-Grenzen hängen von deiner Haushaltsgröße ab. Maßgeblich ist die offizielle Einkommensgrenzen-Tabelle der NRW.BANK. Eine erste Einschätzung liefert der kostenlose Chancenprüfer der NRW Bank, die verbindliche Prüfung macht die Bewilligungsbehörde.

Tilgungsnachlass: der stärkste Förderbaustein

Der Tilgungsnachlass ist ein Teilschulderlass. Er reduziert deine Darlehensschuld nach Vollauszahlung, ohne dass du den Betrag zurückzahlst (nur Einkommensgruppe A).

- 10 % auf das Grunddarlehen samt Familienbonus

- 50 % auf die Neubau-Zusatzdarlehen (Effizienzhaus 40, Bauen mit Holz, Standortaufbereitung)

- Offizielles Beispiel der Landesregierung: Eine Familie mit zwei Kindern kauft in Kostenkategorie K4 (zum Beispiel Dortmund oder Bielefeld) für 300.000 €. Sie erhält ein Förderdarlehen von 232.000 € (Grunddarlehen 184.000 € plus Familienbonus 48.000 € für beide Kinder), bringt 22.500 € Eigenleistung ein (7,5 %) und bekommt darauf 10 % Tilgungsnachlass, also 23.200 € Schulderlass. Ein zusätzliches Effizienzhaus-40-Darlehen von 30.000 € bringt weitere 15.000 € Schulderlass.

Wohnraumförderung NRW: Eigentumsförderung Modernisierung

Wer eine selbst genutzte Bestandsimmobilie in NRW modernisiert oder energetisch saniert, bekommt mit 0,0 % Zins für die ersten fünf Jahre eines der günstigsten Sanierungsdarlehen am Markt, sofern die Einkommensgrenzen passen.

| Eckpunkt | Details (Stand 2026) |

| Darlehensvolumen | 5.000 € bis 220.000 € |

| Finanzierungsanteil | bis 100 % |

| Zinssatz | 0,0 % für 5 Jahre, danach 0,5 % p. a. für weitere 25 Jahre |

| Zinsbindung | 30 Jahre |

| Tilgung | 2 % p. a., außerplanmäßige Tilgung nach 5 Jahren ohne Vorfälligkeitsentschädigung |

| Tilgungsnachlass | 25 % des Förderdarlehens (Einkommensgruppe A) |

| Effizienz-Bonus | je 5 Prozentpunkte für Effizienzhaus 85, 70, 55, Netto-Null-Standard oder ökologische Dämmstoffe, kumulierbar bis 50 % |

| Sonderfall | 50 % Tilgungsnachlass bei Maßnahmen für Menschen mit Schwerbehinderung (GdB ab 50) oder Pflegebedürftige |

| Antragsweg | kommunale Bewilligungsbehörde |

Genau hier liegt der größte Vorteil: Wer ambitionierte energetische Standards erreicht, kann den Tilgungsnachlass auf bis zu 50 % des Darlehens steigern. Bei einem Darlehen von 100.000 € sind das 50.000 € Schulderlass. Für die laufende Bankfinanzierung daneben hilft dir unser Modernisierungskredit-Rechner.

Antragsverfahren: Hausbank oder Bewilligungsbehörde

Der häufigste Fehler in der Praxis ist der falsche Antragsweg. Er unterscheidet sich je nach Programm.

Hausbankenverfahren für die Eigenprogramme

Die Eigenprogramme (NRW Bank Wohneigentum, Nachhaltig Wohnen, Gebäudesanierung) laufen über eine Hausbank oder einen zertifizierten Vermittler. Die Bank prüft die Tragfähigkeit der Gesamtfinanzierung, stellt den Antrag und übernimmt die Kommunikation mit der NRW Bank. Für dich ist das deutlich einfacher als ein Direktantrag, ein Direktantrag bei der NRW Bank ist hier auch gar nicht vorgesehen.

Unser Service: Anträge direkt online für dich. Bei den meisten Partnerbanken stellen wir die Anträge für die NRW Bank Eigenprogramme direkt online. Konkret bedeutet das: keine zusätzliche Bürokratie für dich, schnellere Bearbeitung durch unsere Routine mit den Formularen, saubere Verknüpfung mit der Hauptfinanzierung und die korrekte Reihenfolge, also Förderantrag vor Vertragsabschluss.

Bewilligungsbehörde für die Wohnraumförderung

Die Wohnraumförderung des Landes (Eigentumsförderung Neubau/Kauf und Modernisierung) läuft über die kommunale Bewilligungsbehörde am Standort des Objekts:

- in kreisfreien Städten: das Amt für Wohnungswesen oder Bauamt der Stadt

- in Kreisen: die Bewilligungsbehörde des Kreises

- die Beratung dort ist kostenlos und vor der Antragstellung Pflicht

Diesen Teil können wir nicht direkt für dich übernehmen. Wir bereiten aber die Unterlagen vor, prüfen die Förderfähigkeit und stimmen die Wohnraumförderung mit der parallel laufenden Bankfinanzierung ab.

Antrag immer vor Vertragsabschluss

Wichtige Reihenfolge. Sowohl die Eigenprogramme als auch die Wohnraumförderung musst du vor dem Abschluss von Kauf- oder Werkverträgen beantragen. Wer den Kauf- oder Bauvertrag bereits unterschrieben hat, verliert in der Regel den Anspruch (Stichwort vorzeitiger Vorhabenbeginn). Eine Zustimmung zum vorzeitigen Vorhabenbeginn kann die Bewilligungsbehörde nur in Ausnahmefällen erteilen, darauf solltest du dich nicht verlassen.

Kritischer Hinweis: Bearbeitungszeit und Auszahlung realistisch einplanen

Eine garantierte Bearbeitungszeit nennen weder das Land noch die NRW Bank, und genau hier liegt in der Praxis das größte Risiko. Wie schnell deine Förderung bewilligt wird, hängt vom Antragsaufkommen der Bewilligungsbehörde, der Vollständigkeit deiner Unterlagen und der Förderart ab. Mehrere Bewilligungsbehörden weisen aktuell offen auf längere Wartezeiten hin. Der Kreis Gütersloh schreibt zum Beispiel, dass „aktuell mit längeren Bearbeitungszeiten gerechnet werden“ muss, weil die Nachfrage stark gestiegen ist.

Aus unserer Beratungspraxis bestätigt sich das: Bei der Wohnraumförderung über die kommunale Bewilligungsbehörde solltest du realistisch mit mehreren Wochen bis Monaten bis zur Bewilligung rechnen. Drei Punkte machen das besonders kritisch:

- Du musst auf die Zusage warten. Den Kauf- oder Bauvertrag darfst du erst nach der Förderzusage abschließen, sonst gilt das als vorzeitiger Vorhabenbeginn und die Förderung entfällt. Die Bearbeitungszeit verzögert damit direkt deinen Kauf- oder Baustart.

- Die Auszahlung kommt nicht auf einen Schlag. Beim Neubau zahlt die NRW Bank in Raten aus (40 % bei Baubeginn, 40 % nach dem Rohbau, 20 % bei Bezugsfertigkeit), bei der Modernisierung in vier Schritten. Plane bei Bedarf eine Zwischenfinanzierung ein.

- Verzögerter Abruf kostet Geld. Bei den Eigenprogrammen gilt eine Abruffrist von 12 Monaten, ab dem 7. Monat nach Vertragsschluss fällt eine Bereitstellungsprovision von 0,15 % pro Monat an.

Unsere Empfehlung: Starte den Förderantrag so früh wie möglich und reiche die Unterlagen von Anfang an vollständig ein. Die Bank-Seite des Hausbankenverfahrens halten wir für dich schlank, damit zumindest dieser Teil nicht zusätzlich bremst.

Kombination mit KfW und BEG

Die NRW Bank Förderung lässt sich mit zahlreichen Bundesprogrammen kombinieren. Der Förderhebel summiert sich erheblich.

| Programm | Anbieter | Kombination mit NRW Bank Förderung |

| NRW Bank Wohneigentum | NRW Bank | Basis-Eigenprogramm |

| Wohnraumförderung NRW | Land NRW (NRW Bank und Bewilligungsbehörde) | ja, kombinierbar |

| KfW 300 Wohneigentum für Familien | KfW | ja, kombinierbar |

| KfW 297/298 Klimafreundlicher Neubau | KfW | ja, kombinierbar |

| KfW 261 Wohngebäude-Kredit | KfW | ja, kombinierbar (Sanierung) |

| Bundesförderung BEG | BAFA / KfW | ja, kombinierbar |

| Klassisches Annuitätendarlehen | freie Bankenwahl | ja, als Hauptfinanzierung |

Konkretes Kombinations-Beispiel

Eine Familie mit zwei Kindern baut in NRW ein Effizienzhaus 40, Einkommensgruppe A erfüllt:

- Wohnraumförderung Neubau/Kauf: Grunddarlehen plus Familienbonus plus Effizienzhaus-40-Zusatzdarlehen, 0,5 % Zins, Tilgungsnachlass auf Grund- und Zusatzdarlehen

- KfW 300 Wohneigentum für Familien: zinsverbilligter Kredit zusätzlich nutzbar, Einkommensgrenzen prüfen

- NRW Bank Nachhaltig Wohnen: zinsgünstiger Anteil für den energieeffizienten Baukörper

- Restbedarf: klassisches Annuitätendarlehen aus dem freien Bankmarkt

So werden Eigenkapital, Förderdarlehen und freie Finanzierung optimal gehebelt, über die gesamte Laufzeit oft mit fünfstelliger Ersparnis. Welche staatliche Förderung beim Hauskauf für dich infrage kommt, prüfen wir gemeinsam.

Praxis-Tipps und Stolperfallen

Häufige Stolperfallen

- Vorzeitiger Vorhabenbeginn: Kauf- oder Werkvertrag schon unterschrieben? Dann ist die Förderung in der Regel verloren.

- Falscher Antragsweg: Eigenprogramme über die Hausbank, Wohnraumförderung über die Bewilligungsbehörde. Verwechslungen kosten Wochen.

- Programme verwechselt: NRW Bank Wohneigentum deckt bis 50 % der Kosten ab, die 100-Prozent-Finanzierung und der Höchstbetrag von 150.000 € gehören zur Gebäudesanierung.

- Einkommensgrenzen falsch berechnet: maßgeblich ist das zu versteuernde Haushaltseinkommen mit Zu- und Abschlägen nach WFNG NRW, nicht das Bruttoeinkommen.

- Selbstnutzung übersehen: Die Förderung gilt nur für selbst genutztes Wohneigentum, eine Vermietung ist nur in engen Ausnahmen möglich.

- Mindest-Eigenleistung übersehen: Die Wohnraumförderung verlangt mindestens 7,5 % Eigenleistung an den Gesamtkosten.

Praxis-Empfehlungen

- Prüfe früh, vor dem Notartermin und vor jedem Bauvertrag.

- Nutze den Chancenprüfer der NRW Bank für eine erste Einschätzung.

- Arbeite mit einer Bank, die das Hausbankenverfahren routinemäßig abwickelt.

- Plane den Tilgungsnachlass bewusst ein, das ist ein fester Förderbestandteil und kein Bonus.

- Vereinbare Sondertilgungsrechte bei der freien Hauptfinanzierung, das schafft Flexibilität.

- Kurz und visuell erklärt: In unseren YouTube-Shorts von Baufivergleich.de erklärt Salomon Davin Förder- und Finanzierungsthemen in unter 60 Sekunden, ideal als schneller Einstieg vor dem Beratungsgespräch.

Fazit: NRW Bank Förderung richtig nutzen

Die NRW Bank Förderung ist für Bauherren und Käufer in Nordrhein-Westfalen einer der wichtigsten Bausteine, wenn du den passenden Weg wählst:

- Eigenprogramme (Wohneigentum, Nachhaltig Wohnen, Gebäudesanierung) über die Hausbank, mit eigenen Einkommens- oder Effizienz-Voraussetzungen. Den Antrag stellen wir bei den meisten Banken direkt online für dich.

- Wohnraumförderung des Landes über die Bewilligungsbehörde, hochsubventioniert mit Tilgungsnachlass von bis zu 50 %, einkommensabhängig.

- Reihenfolge beachten: Antrag immer vor Vertragsabschluss.

- Mit KfW-Programmen und BEG kombinieren, das maximiert den Förderhebel.

Bereit für den nächsten Schritt? Baufivergleich.de begleitet dich online und persönlich: mit dem Zinsmonitor aus über 600 Banken, dem Budgetrechner für deine Kalkulation und der Beratung durch zertifizierte Spezialisten. Die Anträge für die NRW Bank Eigenprogramme stellen wir bei den meisten Banken direkt online für dich.

Häufige Fragen zur NRW Bank Förderung

Welche NRW Bank Förderung gibt es für Wohneigentum?

Es gibt zwei Wege: die Eigenprogramme der NRW Bank (NRW Bank Wohneigentum, Nachhaltig Wohnen, Gebäudesanierung) über das Hausbankenverfahren und die Wohnraumförderung des Landes NRW (Eigentumsförderung Neubau/Kauf und Modernisierung) über die kommunale Bewilligungsbehörde.

Wie hoch ist das NRW Bank Darlehen maximal?

NRW Bank Wohneigentum hat keinen festen Höchstbetrag, deckt aber höchstens 50 % der Kosten ab. Die Gebäudesanierung geht bis 150.000 €. In der Wohnraumförderung reicht das Grunddarlehen bis 184.000 € (Kostenkategorie K4) plus Zusatzdarlehen, die Modernisierung bis 220.000 €.

Welche Zinsen hat die NRW Bank Förderung 2026?

Die Eigenprogramme sind zinsverbilligt und marktorientiert, Stand 13.06.2026 ab 2,93 % p. a. bei Nachhaltig Wohnen. Die Eigentumsförderung Neubau/Kauf liegt bei 0,5 % p. a., die Modernisierung bei 0,0 % für 5 Jahre und danach 0,5 %.

Stimmt es, dass die Eigentumsförderung 0,0 % Zinsen hat?

Nur bei der Modernisierung. Dort gelten 0,0 % für die ersten 5 Jahre, danach 0,5 % p. a. für weitere 25 Jahre. Die Eigentumsförderung Neubau/Kauf hat dagegen durchgehend 0,5 % p. a.

Gibt es bei NRW Bank Wohneigentum eine Einkommensgrenze?

Ja. Antragsberechtigt sind Einpersonenhaushalte mit bis zu 75.000 € und Mehrpersonenhaushalte mit bis zu 100.000 € zu versteuerndem Haushaltseinkommen. Je Kind unter 18 Jahren erhöht sich die Grenze um 20.000 €.

Welche Einkommensgrenzen gelten für die Wohnraumförderung?

Die Grenzen richten sich nach § 13 WFNG NRW und der Haushaltsgröße. Einkommensgruppe A liegt innerhalb der Grenze, Einkommensgruppe B bis zu 40 % darüber. Die genauen Werte stehen in der Einkommensgrenzen-Tabelle der NRW.BANK, eine erste Einschätzung liefert der Chancenprüfer.

Was ist der Tilgungsnachlass?

Ein echter Teilschulderlass. Bei der Eigentumsförderung Neubau/Kauf werden 10 % des Grunddarlehens und 50 % der Zusatzdarlehen erlassen (Einkommensgruppe A). Bei der Modernisierung sind es 25 %, mit Effizienz-Boni bis zu 50 % des Darlehens.

Wie und wo beantrage ich die NRW Bank Förderung?

Eigenprogramme über die Hausbank im Hausbankenverfahren, einen Direktantrag bei der NRW Bank gibt es nicht. Wir stellen den Antrag bei den meisten Partnerbanken direkt online für dich. Die Wohnraumförderung beantragst du über die kommunale Bewilligungsbehörde am Standort des Objekts.

Kann ich die NRW Bank Förderung mit KfW-Förderung kombinieren?

Ja. Die NRW Bank Förderung ist mit KfW-Programmen (300, 297/298, 261) und der Bundesförderung BEG kombinierbar. Auch die Eigenprogramme und die Wohnraumförderung des Landes lassen sich miteinander kombinieren.

Wann muss ich den Förderantrag stellen?

In jedem Fall vor dem Abschluss von Kauf- oder Werkverträgen. Ein vorzeitiger Vorhabenbeginn schließt die Förderung in der Regel aus.

Wie lange dauert die Bearbeitung der NRW Bank Förderung?

Eine feste Bearbeitungszeit ist nicht garantiert. Sie hängt von der Bewilligungsbehörde, der Vollständigkeit der Unterlagen und dem Antragsaufkommen ab. Mehrere Bewilligungsbehörden weisen aktuell auf längere Bearbeitungszeiten hin. In der Praxis solltest du bei der Wohnraumförderung über die kommunale Bewilligungsbehörde mit mehreren Wochen bis Monaten bis zur Bewilligung und Auszahlung rechnen. Starte den Antrag deshalb früh und immer vor dem Vertragsabschluss.

Welche Förderung gibt es beim Hauskauf in NRW?

Für den Hauskauf in NRW kommen beide Förderwege infrage: das Eigenprogramm NRW Bank Wohneigentum über die Hausbank und die einkommensabhängige Eigentumsförderung Neubau oder Kauf des Landes mit 0,5 % Zins und Tilgungsnachlass. Auch der Erwerb einer Bestandsimmobilie ist förderfähig. Wichtig ist, den Antrag vor dem notariellen Kaufvertrag zu stellen.

Welche NRW Bank Förderung gibt es für Familien?

Familien profitieren besonders: Bei der Wohnraumförderung gibt es einen Familienbonus von 24.000 € je Kind, der den Tilgungsnachlass erhöht. Beim Eigenprogramm NRW Bank Wohneigentum steigt die Einkommensgrenze um 20.000 € je Kind. Zusätzlich ist die KfW-Förderung 300 Wohneigentum für Familien kombinierbar.

Wer hat Anspruch auf die NRW Bank Förderung?

Anspruch hast du, wenn du selbst genutztes Wohneigentum in NRW baust, kaufst oder modernisierst. Die Wohnraumförderung setzt voraus, dass dein Haushaltseinkommen in Einkommensgruppe A oder B liegt und du mindestens 7,5 % Eigenleistung einbringst. Beim Eigenprogramm NRW Bank Wohneigentum gilt die Einkommensgrenze von 75.000 € (Einpersonenhaushalt) oder 100.000 € (Mehrpersonenhaushalt) plus 20.000 € je Kind.

Kann ich die NRW Bank Förderung für eine Anschlussfinanzierung nutzen?

Ja. Das Programm NRW Bank Wohneigentum fördert auch die Anschlussfinanzierung des Restkapitals eines bestehenden Immobilienkredits zur Selbstnutzung. Sprich uns idealerweise 24 bis 36 Monate vor Ende deiner Zinsbindung an.

Quellenverzeichnis (offizielle Primärquellen, Stand 13.06.2026)

[1] NRW.BANK: Wohneigentum bauen und kaufen (Übersicht): zwei Förderwege, Chancenprüfer, Bewilligungsbehörde.

[2] NRW.BANK.Wohneigentum, Produktseite: Einkommensgrenzen, Finanzierungsanteil, Laufzeiten.

[3] NRW.BANK.Nachhaltig Wohnen: Voraussetzungen, Konditionen, Kombination.

[4] NRW.BANK.Gebäudesanierung: Höchstbetrag, Photovoltaik, Hochwasserschutz.

[5] Eigentumsförderung Neubau oder Kauf: Grunddarlehen K1 bis K4, Zinssatz, Tilgungsnachlass, Zusatzdarlehen.

[6] Eigentumsförderung Modernisierung: 0,0 % für 5 Jahre, Effizienz-Boni, bis 50 % Tilgungsnachlass.

[7] NRW.BANK: Aktuelle Konditionen: tagesaktuelle Sollzinsen der Eigenprogramme.

[8] Einkommensgrenzen Wohnraumförderung NRW (PDF): Grenzen nach § 13 WFNG NRW und Haushaltsgröße.

[9] Kostenkategorien der Gemeinden (PDF): Einteilung K1 bis K4.

[10] MHKBD.NRW: Wohnraumförderung für Privateigentum: Ministerium für Heimat, Kommunales, Bau und Digitalisierung NRW, inklusive Förderbeispiel.

[11] KfW: Förderprogramme für Wohnen: KfW 300, 297/298, 261, kombinierbar mit der NRW Bank Förderung.

[12] Kreis Gütersloh: Eigentumsförderung (Bewilligungsbehörde): offizieller Hinweis auf aktuell längere Bearbeitungszeiten.

Interne Tools und Weiterlesen: Aktuelle Bauzinsen · Budgetrechner · Tilgungsrechner · Förderung Hauskauf · KfW 300 · KfW 261 · Anschlussfinanzierung · Baufinanzierung Paderborn (NRW) · Beratung anfragen