Beleihungsauslauf-Rechner: Verhältnis von Darlehen zu Beleihungswert berechnen

Der Beleihungsauslauf gibt an, wie hoch Ihr Darlehen im Verhältnis zum Beleihungswert der Immobilie ist, ausgedrückt in Prozent (international Loan-to-Value, LTV). Je niedriger der Beleihungsauslauf, desto geringer das Risiko für die Bank und desto günstiger in der Regel Ihr Zins. Berechnen Sie ihn unten in Sekunden.

Beleihungsauslauf in 30 Sekunden berechnen

Verhältnis von Darlehen zu Beleihungswert. Inklusive KfW, Vorlasten und optionaler Schätzung aus dem Kaufpreis.

Ergebnis ist eine Markt-Orientierung nach der Formel Darlehenssumme geteilt durch Beleihungswert mal 100. Den maßgeblichen Beleihungswert und Ihren persönlichen Zins legt die finanzierende Bank fest. Quelle der 60-Prozent-Grenze: § 14 Pfandbriefgesetz.

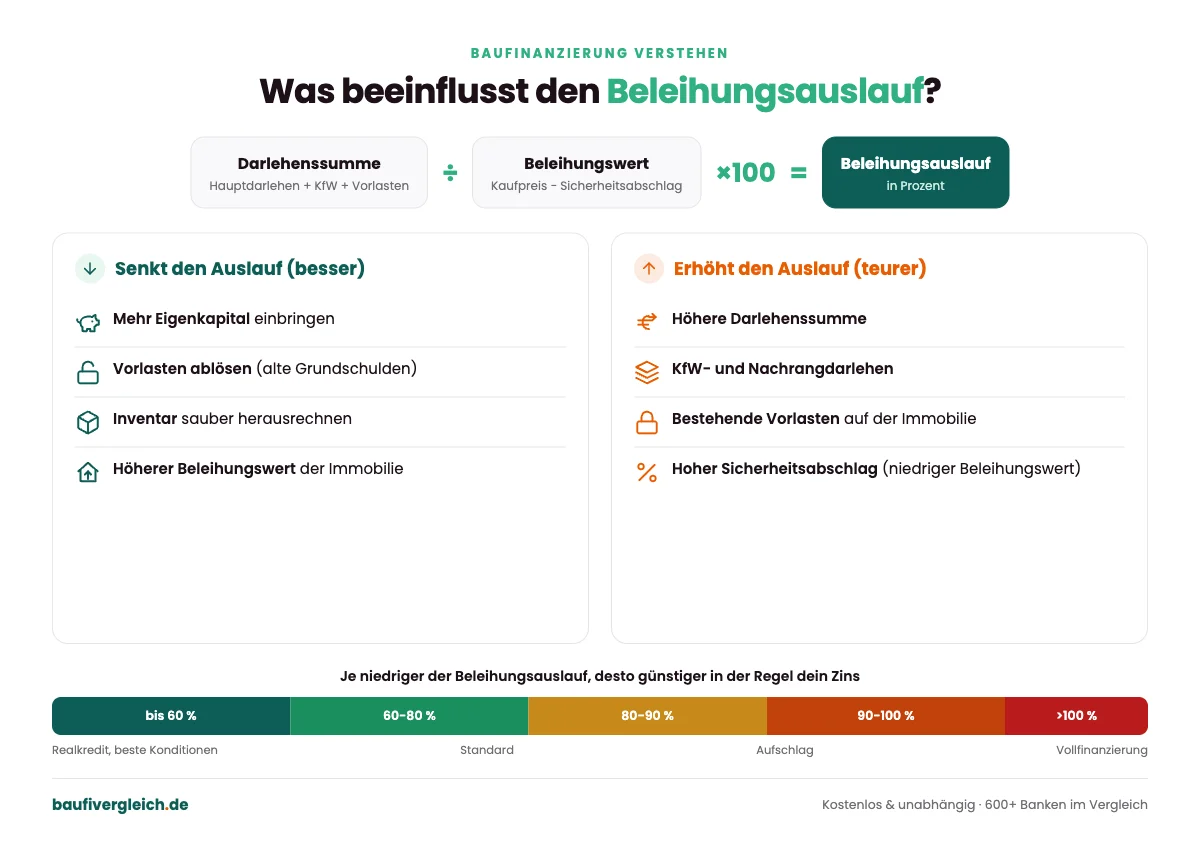

Was ist der Beleihungsauslauf?

Der Beleihungsauslauf beschreibt, welchen Anteil des Beleihungswerts Ihre Finanzierung in Anspruch nimmt. Er ist eine der wichtigsten Größen für Ihren Zins, denn die Bank leitet daraus ihr Verlustrisiko ab.

Die Formel:

In die Darlehenssumme gehören alle grundpfandrechtlich besicherten Kredite. Dazu zählen neben dem Hauptdarlehen auch KfW-Darlehen, Nachrangdarlehen und bereits bestehende Vorlasten auf der Immobilie.

Rechenbeispiel: Beleihungswert 360.000 Euro, Darlehen 288.000 Euro. 288.000 / 360.000 × 100 = 80 Prozent. Der Beleihungsauslauf beträgt also 80 Prozent.

Beleihungswert, Beleihungsgrenze und Beleihungsauslauf im Vergleich

Drei Begriffe, die oft verwechselt werden, aber Verschiedenes meinen:

- Beleihungswert: der langfristig gesicherte Wert der Immobilie, den die Bank ansetzt. Er liegt unter dem Kaufpreis, weil ein Sicherheitsabschlag abgezogen wird.

- Beleihungsgrenze: der maximale Anteil des Beleihungswerts, bis zu dem die Bank in einem bestimmten Risikobereich finanziert. Im besonders sicheren Bereich sind das die ersten 60 Prozent des Beleihungswerts (§ 14 Pfandbriefgesetz). Eine Finanzierung in diesem Bereich nennt man Realkredit, sie gilt als besonders sicher und erhält die günstigsten Konditionen.

- Beleihungsauslauf: der Anteil des Beleihungswerts, den Ihre konkrete Finanzierung tatsächlich ausschöpft.

Kurz: Der Beleihungswert ist die Basis. Die Beleihungsgrenze ist die Schwelle. Der Beleihungsauslauf ist Ihr tatsächlicher Wert.

Wie wird der Beleihungswert ermittelt?

Der Beleihungswert ist der konservative, langfristig und auch in einer Krise erzielbare Wert der Immobilie, den die Bank als Sicherheit ansetzt. Er liegt in der Regel 10 bis 20 Prozent unter dem Verkehrswert (Marktwert).

Die Ermittlung ist in der Beleihungswertermittlungsverordnung (BelWertV) geregelt. Banken nutzen dabei drei Verfahren:

- Vergleichswertverfahren: orientiert sich an Verkaufspreisen vergleichbarer Objekte. Üblich bei Eigentumswohnungen sowie Ein- und Zweifamilienhäusern.

- Ertragswertverfahren: stellt auf die erzielbaren Mieteinnahmen ab. Üblich bei vermieteten oder gewerblichen Objekten.

- Sachwertverfahren: orientiert sich an den Kosten, die ein vergleichbarer Neubau verursachen würde, abzüglich Wertminderungen.

Vom so ermittelten Ausgangswert zieht die Bank einen Sicherheitsabschlag ab. Im Vergleichswertverfahren sind gesetzlich mindestens 10 Prozent vorgeschrieben (§ 19 BelWertV). Dadurch liegt der Beleihungswert in der Regel 10 bis 20 Prozent unter dem Verkehrswert.

Risikoklassen 2026: So wirkt der Beleihungsauslauf auf den Zins

Mit steigendem Beleihungsauslauf steigt das Risiko für die Bank und damit tendenziell Ihr Zins. Die folgende Einordnung zeigt die Richtung, nicht konkrete Zinswerte. Den für Sie geltenden Zins ermitteln wir in der Beratung.

| Beleihungsauslauf | Risiko / Einordnung | Auswirkung auf den Zins |

|---|---|---|

| bis 60 Prozent | Realkredit, sicherster Bereich | beste Konditionen |

| über 60 bis 80 Prozent | Standardbereich | günstige bis solide Konditionen |

| über 80 bis 90 Prozent | erhöhtes Risiko | Zinsaufschlag wahrscheinlich |

| über 90 bis 100 Prozent | hohes Risiko, Richtung Vollfinanzierung | deutliche Aufschläge |

Die Tabelle dient der Orientierung am Markt. Welche Bank Ihren Beleihungsauslauf wie bewertet, unterscheidet sich im Detail. Ihren persönlichen Zins klären wir im Gespräch.

Beispiele: Beleihungsauslauf bei 400.000 Euro Beleihungswert

Wie sich die Darlehenssumme auf den Beleihungsauslauf auswirkt, zeigt diese Übersicht für einen Beleihungswert von 400.000 Euro.

| Darlehenssumme | Beleihungsauslauf | Einordnung |

|---|

Annahme: Beleihungswert 400.000 Euro, keine zusätzlichen Vorlasten. Werte gerundet.

Wie senke ich meinen Beleihungsauslauf?

Ein niedrigerer Beleihungsauslauf bedeutet in der Regel einen besseren Zins. Drei Hebel:

- Mehr Eigenkapital einbringen. Jeder Euro Eigenkapital senkt die Darlehenssumme und damit den Beleihungsauslauf. Schon das Abdecken der Kaufnebenkosten aus eigenen Mitteln verbessert die Ausgangslage spürbar.

- Bestehende Vorlasten ablösen. Sind noch alte Grundschulden auf der Immobilie eingetragen, zählen sie zur Darlehenssumme. Wer sie ablöst, senkt den Beleihungsauslauf.

- Eigenleistung und Inventar sauber herausrechnen. Bewegliches Inventar wie Küche oder Möbel gehört nicht in den Beleihungswert. Wird es korrekt vom Kaufpreis getrennt, fällt die zu finanzierende Summe niedriger aus.

Welcher Hebel in Ihrer Situation am meisten bringt, hängt von Ihren Zahlen ab. Genau das schauen wir uns in einer kostenlosen Erstberatung gemeinsam an und finden die Struktur, die Ihren Beleihungsauslauf und damit Ihren Zins optimiert.

Baufinanzierung im Video erklärt

Wie du Bauzinsen online vergleichst und worauf es bei der Finanzierung ankommt, zeigt Salomon in diesem Überblick (rund 9 Minuten).

Häufige Fragen zum Beleihungsauslauf

Wie berechne ich den Beleihungsauslauf?

Sie teilen die gesamte Darlehenssumme durch den Beleihungswert der Immobilie und multiplizieren das Ergebnis mit 100. Beispiel: 288.000 Euro Darlehen geteilt durch 360.000 Euro Beleihungswert ergibt 80 Prozent. In die Darlehenssumme gehören auch KfW-Darlehen und bestehende Vorlasten.

Was ist der Unterschied zwischen Beleihungswert und Kaufpreis?

Der Kaufpreis ist der Betrag, den Sie für die Immobilie zahlen. Der Beleihungswert ist der langfristig gesicherte Wert, den die Bank ansetzt. Weil die Bank einen Sicherheitsabschlag abzieht, liegt der Beleihungswert in der Regel 10 bis 20 Prozent unter dem Verkehrswert. Die genaue Höhe ist von Bank zu Bank verschieden.

Wie wird der Beleihungswert berechnet?

Banken ermitteln den Beleihungswert nach der BelWertV über drei Verfahren: Vergleichswert-, Ertragswert- und Sachwertverfahren. Vom Ausgangswert ziehen sie einen Sicherheitsabschlag ab, im Vergleichswertverfahren gesetzlich mindestens 10 Prozent. So liegt der Beleihungswert in der Regel 10 bis 20 Prozent unter dem Verkehrswert. Die maßgebliche Höhe legt die finanzierende Bank fest.

Welcher Beleihungsauslauf ist gut?

Je niedriger, desto besser für Ihren Zins. Bis 60 Prozent gilt als sicherster Bereich mit den besten Konditionen. Bis 80 Prozent ist solider Standard. Ab 90 Prozent steigen die Zinsaufschläge deutlich. Ein niedriger Beleihungsauslauf signalisiert der Bank ein geringes Risiko.

Was bedeutet die 60-Prozent-Grenze (Beleihungsgrenze)?

Die ersten 60 Prozent des Beleihungswerts gelten als besonders sicher. Diese Grenze stammt aus § 14 des Pfandbriefgesetzes und regelt, bis zu welcher Höhe Hypotheken zur Deckung von Pfandbriefen genutzt werden dürfen. Finanzierungen in diesem Bereich heißen Realkredit und erhalten die günstigsten Konditionen. Banken finanzieren in der Praxis aber auch deutlich darüber.

Wie senke ich meinen Beleihungsauslauf?

Am wirksamsten senken Sie ihn durch mehr Eigenkapital, denn das verringert die Darlehenssumme. Daneben hilft es, bestehende Vorlasten auf der Immobilie abzulösen und bewegliches Inventar wie die Küche sauber vom Kaufpreis zu trennen. Schon kleinere Anpassungen können den Zins spürbar verbessern.

Erhöhen KfW-Darlehen den Beleihungsauslauf?

Ja. KfW-Darlehen und andere Nachrangdarlehen zählen zur Darlehenssumme und gehen damit in den Beleihungsauslauf ein, ebenso wie bereits bestehende Vorlasten. Sie senken zwar oft den Zins durch Förderung, erhöhen aber die für den Beleihungsauslauf relevante Gesamtsumme.

Wie wirkt sich der Beleihungsauslauf auf den Zins aus?

Der Beleihungsauslauf zeigt der Bank ihr Verlustrisiko. Ein niedriger Beleihungsauslauf bedeutet geringeres Risiko und damit tendenziell einen niedrigeren Zins. Ein hoher Beleihungsauslauf führt umgekehrt zu Aufschlägen. Den für Sie konkreten Zins legt die jeweilige Bank fest.

Salomon Davin

Termin mit Salomon vereinbaren →Beleihungsauslauf berechnet? Jetzt den passenden Zins dazu finden

Mit Ihrem Beleihungsauslauf im Blick lohnt sich der nächste Schritt: ein Vergleich von 600+ Banken in 24 Stunden, geprüft von einem zugelassenen Baufinanzierungsberater.

Kostenlos beraten lassen →Beleihungsauslauf über 100 Prozent? Zum 110-Prozent-Finanzierungs-Rechner.