Autor: Salomon Davin, Baufinanzierungsberater · Stand: 17.06.2026

Über diesen Artikel: Erstellt von der Redaktion Baufivergleich.de gemeinsam mit unseren §34i-zertifizierten Finanzierungsberatern. Wir begleiten seit über 20 Jahren Soldatinnen und Soldaten der Bundeswehr bei der Baufinanzierung, mit besonderem Schwerpunkt auf Soldatinnen und Soldaten auf Zeit (SaZ): Bei ihnen ist die Bankgenehmigung typischerweise erklärungsbedürftiger als bei Berufssoldatinnen und Berufssoldaten. Datenbasis: laufende Konditionsauswertung aus über 600 Banken (Stand 06/2026), Soldatengesetz, Soldatenversorgungsgesetz und die Programmübersichten der Wohnungsfürsorge des Bundes.

Das Wichtigste auf einen Blick

- Soldat auf Zeit ist die anspruchsvollere Konstellation. Banken bewerten die Verpflichtungszeit kritisch und prüfen genau, wie es nach dem Dienstzeitende weitergeht.

- Dein wichtigster Hebel als SaZ: eine überzeugende schriftliche Darstellung von Werdegang, Qualifikationen, BFD-Ansprüchen und Anschlussperspektive. Eine saubere Aufbereitung entscheidet oft über Zusage oder Ablehnung.

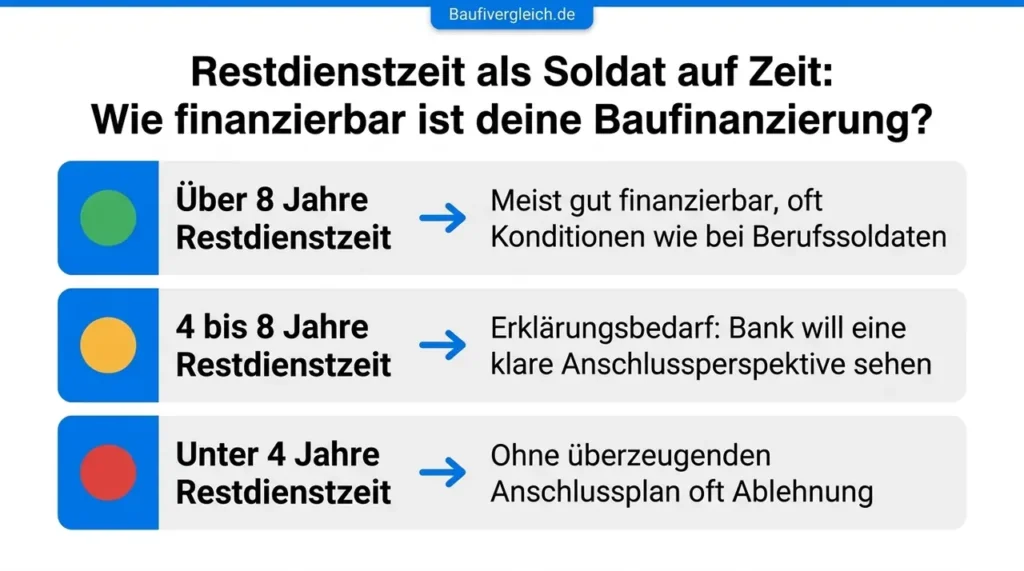

- Restdienstzeit ist bei SaZ der zentrale Bonitätsfaktor: über 8 Jahre meist gut finanzierbar, 4 bis 8 Jahre erklärungsbedürftig, unter 4 Jahren ohne Anschlussplan häufig Ablehnung.

- Als Berufssoldat bekommst du Konditionen wie ein Beamter auf Lebenszeit. Wichtig ist nur das frühe Pensionsalter (je nach Dienstgrad 55 bis 62 Jahre, bei Strahlflugzeugführern schon 41). Das musst du in der Tilgung einplanen.

- Empfehlung für Berufssoldaten: Tilgung so wählen, dass die Finanzierung bis zum Pensionsbeginn steht, oder mehrere Darlehensbausteine kombinieren, damit zumindest ein Teil vor der Pension getilgt ist.

- Unterlagen-Stolperfalle (beide Gruppen): drei vorliegende Gehaltsabrechnungen plus die Dezemberabrechnung des Vorjahres einreichen.

- Förderung: Die Wohnungsfürsorge des Bundes hilft vor allem bei günstigen Mietwohnungen am Dienstort, nicht beim Kauf. Den Kauf selbst förderst du über KfW (300, 297/298, 261) und die Länderförderbanken wie die NRW.BANK.

Schnell zu den Tools: Budgetrechner · Aktuelle Zinsen · Beratergespräch anfragen

Warum Soldaten auf Zeit und Berufssoldaten unterschiedlich finanzieren

Eine Baufinanzierung als Soldat auf Zeit ist deutlich anspruchsvoller als die Finanzierung für Berufssoldatinnen und Berufssoldaten. Banken bewerten die zeitlich begrenzte Verpflichtung kritisch. Sie wollen wissen: Was passiert nach dem Dienstzeitende? Gibt es eine klare zivilberufliche Perspektive? Wie tragfähig ist dein Einkommen langfristig?

Genau hier entscheidet sich, ob deine Bankanfrage durchgeht. Wenn du als Soldatin oder Soldat auf Zeit deine Qualifikation, deine BFD-Ansprüche und deine Anschlussplanung sauber darstellst, steigen deine Genehmigungschancen spürbar. Oft gibt diese Aufbereitung den Ausschlag.

Berufssoldatinnen und Berufssoldaten haben es leichter. Sie gelten bei vielen Banken als eine der bonitätsstärksten Kundengruppen, ähnlich wie Beamte auf Lebenszeit. Die zentrale Frage ist hier das frühe Pensionsalter, das je nach Dienstgrad bei 55 bis 62 Jahren liegt, bei Strahlflugzeugführern sogar bei 41.

Dieser Leitfaden zeigt dir, worauf es bei der Immobilienfinanzierung für SaZ und Berufssoldaten ankommt: auf die Bank-Überzeugung bei SaZ, die Pensionsstrategie bei Berufssoldaten, die richtigen Unterlagen und die passende Förderung. Bist du selbst Beamtin oder Beamter, lohnt sich parallel der Blick in unseren Artikel Baufinanzierung für Beamte.

1. Statusunterschiede bei der Bundeswehr: wer wird wie bewertet?

1.1 Drei zentrale Statusgruppen

Banken bewerten den Soldatenstatus sehr unterschiedlich.

Berufssoldatinnen und Berufssoldaten

- Dienstverhältnis auf Lebenszeit, hoher Bestandsschutz

- verfassungsrechtlich abgesicherte Versorgung (Pension nach dem Soldatenversorgungsgesetz)

- Bonitätsbewertung bei vielen Banken ähnlich wie bei Beamten auf Lebenszeit

Soldatinnen und Soldaten auf Zeit (SaZ)

- befristete Verpflichtung, typisch 2 bis 25 Jahre

- Übergangsgebührnisse und Berufsförderungsdienst (BFD) nach dem Dienstzeitende

- Bonitätsbewertung hängt stark von Restdienstzeit, Qualifikation und Anschlussperspektive ab

Reservisten und Wehrdienstleistende

- Reservisten: für die Baufinanzierung zählt der zivile Hauptberuf

- Freiwillig Wehrdienstleistende (FWDL): Banken bewerten meist die Zeit nach dem Dienst

1.2 So bewerten Banken den Status

| Bundeswehrstatus | Bonitätsbewertung | Hinweise zur Finanzierung |

| Berufssoldat | sehr gut | vergleichbar mit Beamten auf Lebenszeit, beste Konditionen, Pensionsalter beachten |

| SaZ, Restdienstzeit über 8 Jahre | gut | meist gut finanzierbar, klare Anschlussperspektive hilfreich |

| SaZ, Restdienstzeit unter 8 Jahren | mittel, mit Erklärungsbedarf | Bank überzeugen: Karriereplan, Qualifikationen, BFD-Ansprüche, Wechselperspektive |

| Anwärter / Probezeit | eingeschränkt | meist erst nach Übernahme empfehlenswert |

| Reservist mit zivilem Hauptberuf | gemäß Hauptberuf | Reservedienst zählt nur als Zusatzeinkommen |

2. Vorteile bei der Bundeswehr-Baufinanzierung

2.1 Sicheres Einkommen und Bonitätsvorteil

Als Berufssoldat profitierst du bei der Baufinanzierung in mehrfacher Hinsicht:

- Hohe Arbeitsplatzsicherheit: Banken bewerten dein Ausfallrisiko häufig deutlich geringer als bei vergleichbar verdienenden Angestellten.

- Zinsabschlag: Einige Banken gewähren einen kleinen Abschlag, Marktphase und Konstellation typisch zwischen 0,05 und 0,1 Prozentpunkten.

- Höhere Beleihungsausläufe: In vielen Konstellationen sind Finanzierungsanteile bis 100 Prozent möglich, teilweise ohne die sonst üblichen Risikoaufschläge.

- Planbares Einkommen entlang der Bundesbesoldungstabellen mit klaren Stufen- und Dienstgradzuschlägen.

2.2 Pension und Versorgung

Als Berufssoldat erhältst du wie ein Beamter eine Pension nach dem Soldatenversorgungsgesetz (SVG). Bei voller Dienstzeit liegt der Höchstsatz bei rund 71,75 Prozent des letzten ruhegehaltsfähigen Dienstbezugs. Für die Bank zählt: Auch wenn die Finanzierung in den Ruhestand hineinreicht, ist die Tragfähigkeit in der Regel gegeben.

2.3 Truppenärztliche Versorgung und Beihilfe

Während der aktiven Dienstzeit erhältst du unentgeltliche truppenärztliche Versorgung. Familienangehörige sind beihilfeberechtigt, viele Soldaten haben eine Restkostenversicherung. Deine Haushaltsrechnung fällt dadurch bei der Bank häufig günstiger aus als bei vergleichbaren Angestellten. Wichtig ist nur, dass deine Versicherungssituation nach dem Dienstzeitende neu bewertet wird.

3. Baufinanzierung Soldat auf Zeit: die größere Herausforderung

3.1 Warum Banken bei Soldaten auf Zeit kritischer prüfen

Ein Immobilienkredit für Soldat auf Zeit ist anspruchsvoller als die Finanzierung für Berufssoldaten, und das aus einem nachvollziehbaren Grund: Banken prüfen die Tragfähigkeit über die gesamte Darlehenslaufzeit. Bei dir als Soldat auf Zeit ist die Verpflichtungszeit aber begrenzt. Danach beginnt eine neue berufliche Phase mit zunächst ungewissem Einkommen. Das schlägt sich in der Risikoprüfung nieder.

Typische Bewertungsmuster:

- Restdienstzeit über 8 Jahre: meist gut finanzierbar, Konditionen oft auf Berufssoldaten-Niveau

- Restdienstzeit 4 bis 8 Jahre: Banken wollen eine klare Perspektive für die Zeit danach sehen

- Restdienstzeit unter 4 Jahren: deutlich schwieriger, ohne überzeugenden Anschlussplan häufig Ablehnung

3.2 Was die Bank im Detail prüft

- verbleibende Verpflichtungszeit und Möglichkeit der Verlängerung

- Qualifikation: Lehre, Studium, Fachausbildung, militärische Spezialisierung mit ziviler Verwertbarkeit

- Ansprüche aus dem Berufsförderungsdienst (BFD), Dauer und Art der geförderten Anschlussausbildung

- konkrete Anschlussplanung: Studium, Berufsausbildung, Wechsel in die zivile Wirtschaft, Übernahme als Berufssoldat

- Übergangsgebührnisse nach § 11 SVG (mehrere Monate Weiterzahlung der Dienstbezüge)

- Übergangsbeihilfe nach § 12 SVG als Einmalzahlung am Dienstzeitende

3.3 Werdegang und Perspektive überzeugend darstellen

Hier liegt dein entscheidender Hebel bei der Hausfinanzierung als Soldat auf Zeit. Aus unserer Beratungspraxis: Viele SaZ stellen ihre Situation in der Bankanfrage zu knapp dar. Wenn du Qualifikationen, Verwendungen und Anschlussperspektive sauber aufbereitest, steigen deine Chancen auf eine Zusage deutlich.

✓ Praxis-Tipp: So bereitest du deinen Karriereplan auf

So legst du deinen Werdegang und deine berufliche Perspektive optimal gegenüber der Bank dar:

- bisherige Verwendungen, Lehrgänge und Qualifikationen strukturiert dokumentieren

- BFD-Ansprüche und geplante Anschlussausbildung konkret benennen

- zivile Verwertbarkeit deiner militärischen Qualifikationen darstellen (Logistik, IT, Medizin, Technik, Führung)

- konkrete Anschlussplanung benennen: Studium, Übernahme als Berufssoldat, Wechsel in die Industrie (gern mit Branche und Berufsbild)

- Übergangsgebührnisse und Übergangsbeihilfe als finanziellen Puffer einrechnen

Eine gute Darstellung kann den Ausschlag zwischen Ablehnung und Genehmigung geben. Das beobachten wir regelmäßig in der Beratung.

3.4 Strategie: Anschlussfinanzierung mitdenken

Eine gut strukturierte Baufinanzierung als Zeitsoldat berücksichtigt, dass die Anschlussfinanzierung später vielleicht in einer ganz anderen beruflichen Phase abgeschlossen wird:

- eine Zinsbindung wählen, die nicht unmittelbar mit dem Dienstzeitende endet

- eine möglichst kurze Restschuld nach Zinsbindungsende anpeilen (Tilgung 3 Prozent oder mehr)

- eine Sondertilgungsoption sichern: Die Übergangsbeihilfe lässt sich beim Dienstzeitende für eine Sondertilgung nutzen

- bei sehr kurzer Restdienstzeit zunächst mieten oder einen kleineren Kauf realisieren

Erfahrungswerte aus unserer Beratungspraxis

Folgende Spannbreiten beobachten wir regelmäßig bei Bundeswehr-Mandanten. Die individuellen Werte schwanken stark und ersetzen keine konkrete Kalkulation:

- Eigenkapitalquote (Berufssoldaten): häufig zwischen 15 und 30 Prozent des Kaufpreises

- Eigenkapitalquote (SaZ): tendenziell höher, oft ab 20 Prozent

- typische anfängliche Tilgung: 3 bis 4 Prozent p. a. bei pensionsorientierter Strategie, sonst 2,5 bis 3 Prozent

- Restdienstzeit bei genehmigten SaZ-Finanzierungen: meistens 8 Jahre und mehr

- häufigste Ablehnungsgründe bei SaZ: kurze Restdienstzeit ohne konkreten Anschlussplan, fehlende oder unklare Karriereperspektive

- Zinsabschlag durch Soldatenstatus: typisch 0,05 bis 0,2 Prozentpunkte, im Einzelfall darüber

4. Baufinanzierung Berufssoldat: frühes Pensionsalter strategisch einplanen

4.1 Pensionsalter ist nicht gleich Pensionsalter

Anders als bei Beamten gibt es bei Berufssoldaten zwei Altersgrenzen:

- Besondere Altersgrenze (das regelmäßige Pensionsende): dienstgrad- und laufbahnabhängig zwischen 41 und 62 Jahren

- Allgemeine Altersgrenze (die Höchstgrenze): 62 Jahre für die meisten, 65 Jahre für Generale und Oberste sowie für den Sanitäts-, Militärmusik- und Geoinformationsdienst

Praktisch heißt das: Du gehst als Berufssoldat häufig deutlich früher in Pension als ein Beamter des Bundes oder der Länder. Diese Besonderheit gehört zwingend in deine Finanzierungsstrategie.

4.2 Altersgrenzen nach Dienstgrad

| Dienstgrad / Laufbahn | Besondere Altersgrenze | Allgemeine Altersgrenze |

| Berufsunteroffiziere (auch Feldwebel) | 55 Jahre | 62 Jahre |

| Leutnante, Oberleutnante, Hauptleute | 56 Jahre | 62 Jahre |

| Majore und Stabshauptleute | 59 Jahre | 62 Jahre |

| Oberstleutnante | 61 Jahre | 62 Jahre |

| Oberste und Generale | 62 Jahre | 65 Jahre |

| Sanitäts-, Militärmusik-, Geoinformationsoffiziere | 62 Jahre | 65 Jahre |

| Strahlflugzeugführer / Waffensystemoffiziere | 41 Jahre | 62 Jahre |

Quelle: § 45 Soldatengesetz (Altersgrenzen). Im Einzelfall können besondere Verwendungen abweichende Grenzen vorsehen. Die Versorgungsauskunft deiner Dienststelle gibt verlässliche Auskunft für deinen individuellen Werdegang.

4.3 Empfehlung: Tilgung an der besonderen Altersgrenze ausrichten

In vielen Fällen ist es sinnvoll, die Baufinanzierung bis zum Pensionsbeginn vollständig zu tilgen. Drei Gründe sprechen dafür:

- Planungssicherheit: Mit voll bezahltem Eigenheim startest du finanziell entspannt in den Ruhestand.

- Tragfähigkeit: Auch ein Ruhegehalt von 65 bis 72 Prozent des aktiven Brutto bedeutet ein spürbar geringeres Nettoeinkommen.

- Einfachere Antragstellung: Banken stellen weniger Rückfragen, die Pension muss nicht im Detail geprüft werden.

Im Einzelfall können steuerliche Aspekte, Inflationsschutz oder eine breitere Vermögensstrategie für eine längere Finanzierung sprechen. Diese Abwägung gehört in jedes Beratungsgespräch.

4.4 Alternative: mehrere Darlehensbausteine

Brauchst du ein größeres Finanzierungsvolumen und kannst nicht bis zum Pensionsbeginn vollständig tilgen, kombinierst du am besten mehrere Darlehensbausteine. Ziel: Wenigstens ein Teil ist vor der Pension abbezahlt, damit deine verbleibende Rate im Ruhestand deutlich geringer ausfällt.

Beispiel: Berufssoldat in der Feldwebel-Laufbahn, 45 Jahre alt, geplanter Pensionsbeginn mit 55, Kaufpreis 500.000 €, Eigenkapital 100.000 €, Finanzierungsbedarf 400.000 €.

| Baustein | Volumen | Tilgung / Laufzeit | Effekt |

| Baustein A (kurz) | 250.000 € | 4 % anfängliche Tilgung, Volltilgung in rund 13 Jahren | schuldenfrei rund um den Pensionsbeginn |

| Baustein B (lang) | 150.000 € | 2 % anfängliche Tilgung, Laufzeit ca. 25 Jahre | reduzierte Rate, läuft in die Pension hinein |

| Gesamt | 400.000 € | kombinierte Annuität | hohe Sicherheit plus Flexibilität |

Effekt: Mit Beginn der Pension sinkt deine monatliche Rate erheblich, weil Baustein A vollständig abbezahlt ist. Nur die kleinere Rate aus Baustein B läuft weiter, und die ist mit dem Ruhegehalt in der Regel gut tragbar. Die konkreten Konditionen hängen vom Marktumfeld und deiner Bonität ab. Wie sich die Rate über die Laufzeit verteilt, kannst du mit unserem Tilgungsrechner durchspielen.

✓ Praxis-Tipp: Versorgungsauskunft rechtzeitig anfordern

Sobald du konkret über eine Baufinanzierung nachdenkst, die in die Pensionsphase hineinreichen könnte, fordere die aktuelle Versorgungsauskunft bei deiner Bundeswehr-Versorgungsbehörde an. Die Bearbeitung dauert häufig mehrere Wochen.

Pensionsstrategie konkret durchrechnen: Du willst wissen, welche Tilgung und welche Bausteinkombination zu deinem Dienstgrad und deinem Pensionseintritt passt? Mit unserem Budgetrechner und einem persönlichen Beratergespräch entwickeln unsere §34i-zertifizierten Spezialisten eine Strategie für dich.

5. Unterlagen: worauf Banken bei Soldaten besonders achten

Bei der Hausfinanzierung für Bundeswehr-Angehörige unterscheiden sich die Unterlagen kaum von einer klassischen Baufinanzierung, mit zwei wichtigen Ausnahmen: den Gehaltsabrechnungen und der Versorgungsauskunft.

| Unterlage | Wofür | Besonderheit für Soldaten |

| Gehaltsabrechnungen | Einkommensnachweis | 3 vorliegende plus Dezemberabrechnung des Vorjahres (neue Abrechnung nur bei Beförderung/Stufenaufstieg) |

| Kontoauszüge | Plausibilität | passend zum Zeitraum der Gehaltsabrechnungen |

| Ernennungsurkunde / Verpflichtungserklärung | Statusnachweis | Berufssoldat: Ernennungsurkunde; SaZ: Verpflichtungserklärung mit Restdienstzeit |

| Versorgungsauskunft | Pensionsphase | aktiv bei der Bundeswehrverwaltung anfordern, mehrere Wochen Bearbeitungszeit |

| Zulagen-Nachweise | Einkommensbestandteil | z. B. Auslandsdienstbezüge, Stellenzulagen, Erschwerniszulagen |

| Karriereplan (bei SaZ) | Überzeugung der Bank | Qualifikationen, BFD-Ansprüche, zivilberufliche Anschlussperspektive |

Bei den Gehaltsabrechnungen gilt dieselbe Stolperfalle wie bei Beamten: Du bekommst in der Regel nur dann eine neue Abrechnung, wenn sich etwas ändert (Beförderung, Stufenaufstieg, neue Zulagen, Auslandsverwendung). Die Lösung: drei vorliegende Abrechnungen plus die Dezemberabrechnung des Vorjahres einreichen. Die Jahressumme schließt die Lücke und wird von fast allen Banken akzeptiert.

Wichtige soldatenspezifische Zulagen, die als Einkommensbestandteil zählen können:

- Stellenzulagen (z. B. fliegerische Verwendung, U-Boot-Dienst, Sondereinheiten)

- Erschwerniszulagen

- Auslandsdienstbezüge (bei längeren Einsätzen anteilig anerkannt)

- Familienzuschlag

6. Wohnungsfürsorge des Bundes und weitere Förderprogramme

6.1 Wohnungsfürsorge des Bundes: vor allem günstige Mietwohnungen

Hier räumen wir mit einem verbreiteten Missverständnis auf. Die Wohnungsfürsorge des Bundes, organisiert über das Bundesministerium der Verteidigung (BMVg) und die Bundesanstalt für Immobilienaufgaben (BImA), ist in erster Linie eine Hilfe bei der Mietwohnung am Dienstort, kein Förderprogramm für den Immobilienkauf. Berechtigte bekommen über die Wohnungsvergabestelle bevorzugten Zugang zu Bundeswohnungen, häufig zu günstigeren Mieten.

Zum berechtigten Personenkreis gehören laut BImA unter anderem Berufssoldatinnen und Berufssoldaten sowie Soldatinnen und Soldaten auf Zeit, einschließlich des Zeitraums, für den Übergangsgebührnisse nach § 11 SVG gezahlt werden. Freiwillig Wehrdienstleistende und Reservistendienst Leistende sind ausgenommen.

Für den Kauf oder Bau deiner eigenen Immobilie ist die Wohnungsfürsorge also nicht das richtige Werkzeug. Die eigentliche Finanzierung läuft über deine Bank plus KfW und Länderförderbanken (siehe unten). In einer Versetzungs- oder Übergangsphase kann die Wohnungsfürsorge aber eine günstige Mietlösung sein. Frag dazu aktiv bei deiner Wohnungsfürsorgestelle nach.

6.2 KfW-Förderung: voll nutzbar

Die KfW-Förderung kannst du als Soldat uneingeschränkt nutzen. Relevant sind besonders:

- KfW 300 (Wohneigentum für Familien): zinsverbilligtes Darlehen, Voraussetzung mindestens 1 Kind unter 18 Jahren, klimafreundlicher Neubau (z. B. Effizienzhaus 40 mit QNG) und eine Haushaltseinkommensgrenze

- KfW 297/298 (Klimafreundlicher Neubau): zinsverbilligte Kredite für ein Effizienzhaus 40, mehr dazu auf unserer Seite zur Neubau-Förderung

- KfW 261 (Wohngebäude-Kredit Sanierung): Kredit plus Tilgungszuschuss

Einen Überblick über alle Töpfe findest du in unserer Förderübersicht.

6.3 NRW.BANK und andere Länderförderbanken

Wohnst du in Nordrhein-Westfalen, sind die Programme der NRW.BANK oft attraktiv. Zwei Beispiele (Stand 06/2026):

- NRW.BANK.Wohneigentum: zinsgünstiges Darlehen für selbstgenutztes Wohneigentum, ohne festen Höchstbetrag, mit einem Finanzierungsanteil bis zu 50 Prozent der förderfähigen Kosten. Es gelten Einkommensgrenzen: maximal 100.000 € zu versteuerndes Haushaltseinkommen für Mehrpersonenhaushalte und 75.000 € für Einpersonenhaushalte, jeweils plus 20.000 € je Kind unter 18 Jahren.

- Eigentumsförderung NRW (soziale Wohnraumförderung): Grunddarlehen bis 184.000 € je nach Kostenkategorie und Einkommensgruppe, zuzüglich Familienbonus von 24.000 € je Kind, zu einem Zinssatz von 0,5 Prozent p. a. für Haushalte mit kleinem bis mittlerem Einkommen.

Wie du diese Programme mit einer Bankfinanzierung kombinierst, erklären wir auf unserer Seite zum NRW.BANK-Darlehen. Andere Bundesländer haben vergleichbare Programme über ihre Förderbanken (L-Bank, LfA, IFB, IBB, ISB, NBank und weitere).

6.4 Beamtendarlehen und Versicherer-Sondertarife

Als Soldat kannst du auch von Tarifen profitieren, die ursprünglich für Beamte konzipiert wurden, etwa bei Versicherern mit starkem Bezug zum öffentlichen Dienst. Eine ausführliche Einordnung dieser Produkte findest du in unserem Artikel Baufinanzierung für Beamte im Kapitel zu Beamtendarlehen.

7. Strategien und Tipps

7.1 Tilgung an den Pensionsbeginn koppeln (Berufssoldaten)

Bei der Finanzierung für Berufssoldaten lautet die zentrale Frage immer gleich: Wann erreichst du deine besondere Altersgrenze? Stimme deine Tilgungshöhe so ab, dass du zu diesem Zeitpunkt schuldenfrei bist. Mit einer anfänglichen Tilgung von 3 bis 4 Prozent ist das in vielen Konstellationen darstellbar.

7.2 Mehrere Darlehensbausteine bei größerem Volumen

Ist dein Finanzierungsvolumen groß und würde eine vollständige Tilgung bis zum Pensionsbeginn deine Monatsrate sprengen, ist die Kombination mehrerer Bausteine die elegantere Lösung (siehe das Beispiel in Kapitel 4.4). So bekommst du beides: Sicherheit durch die frühe Tilgung eines Hauptteils und Flexibilität durch einen kleineren, längeren Restbaustein.

7.3 Karriereplan optimal darstellen (Zeitsoldaten)

Bei der Immobilienfinanzierung für SaZ ist die schriftliche Darstellung deines Werdegangs und deiner zivilberuflichen Perspektive der wichtigste Hebel für die Bankgenehmigung. Investiere hier Zeit. Eine professionelle Aufbereitung zahlt sich erfahrungsgemäß direkt in besseren Genehmigungschancen aus.

7.4 Eigenkapital realistisch einsetzen

- mindestens die Kaufnebenkosten aus Eigenkapital tragen (je nach Bundesland rund 8,5 bis 12 Prozent, in NRW ohne Makler etwa 8,5 Prozent)

- idealerweise zusätzlich 10 bis 20 Prozent auf den Kaufpreis

- die Übergangsbeihilfe bei SaZ als gezielten Sondertilgungsbetrag einplanen

7.5 Vergleich vor Abschluss ist Pflicht

Ein Hauskredit für Bundeswehr-Angehörige ist kein Standardprodukt der Hausbank. Sparkassen, Genossenschaftsbanken, Versicherer und überregionale Anbieter unterscheiden sich erheblich in den Konditionen. Über unseren Baufinanzierungsvergleich siehst du Konditionen aus über 600 Banken. Unsere §34i-zertifizierten Berater kennen die Anbieter, die Soldaten besonders gute Konditionen bieten und die mit SaZ-Konstellationen erfahren umgehen. Willst du ganz ohne Eigenkapital finanzieren, hilft dir unser Artikel zur Baufinanzierung ohne Eigenkapital.

7.6 Anschlussfinanzierung rechtzeitig sichern

Läuft deine Zinsbindung aus, solltest du 24 bis 36 Monate vorher die Anschlussfinanzierung planen. Bei Berufssoldaten ist das meist unkompliziert, bei SaZ bewertest du die zwischenzeitlich geänderte berufliche Situation neu.

7.7 Kurz erklärt: unsere Shorts für den schnellen Überblick

Du willst die wichtigsten Punkte in unter einer Minute? Auf unserem YouTube-Kanal mit kurzen Shorts erklären wir Themen rund um Zinsen, Förderung und Eigenkapital kompakt und verständlich. Eine gute Ergänzung, bevor du in die konkrete Kalkulation gehst.

8. Fazit: Baufinanzierung für Soldaten richtig aufsetzen

Finanzierst du als Soldatin oder Soldat eine Immobilie, gehst du je nach Status unterschiedlich vor:

- Soldat auf Zeit: Restdienstzeit, Qualifikationen, BFD-Ansprüche und Anschlussperspektive sauber darstellen, das gibt häufig den Ausschlag. Bei kürzerer Restdienstzeit den Anschlussplan besonders konkret aufbereiten.

- Berufssoldat: besondere Altersgrenze kennen, Tilgung daran ausrichten oder mehrere Bausteine kombinieren, Versorgungsauskunft rechtzeitig anfordern.

- Beide Gruppen: Unterlagen sauber zusammenstellen, inklusive der Dezemberabrechnung des Vorjahres bei den Gehaltsnachweisen.

- Förderung: Wohnungsfürsorge des Bundes für die Mietphase, KfW und Länderförderbanken für den Kauf prüfen.

- Konditionen aus mehreren Banken vergleichen, denn die Spannweite ist gerade bei der Bundeswehr-Baufinanzierung erheblich.

Bereit für den nächsten Schritt? Baufivergleich.de begleitet dich online und persönlich: mit dem Zinsmonitor aus über 600 Banken, dem Budgetrechner für deine Kalkulation und der persönlichen Beratung durch §34i-zertifizierte Spezialisten mit Erfahrung in der Baufinanzierung für Soldatinnen und Soldaten auf Zeit sowie für Berufssoldatinnen und Berufssoldaten.

Häufige Fragen zur Baufinanzierung für Soldaten auf Zeit und Berufssoldaten

Kann ich als Soldat auf Zeit eine Baufinanzierung bekommen?

Ja, als Soldat auf Zeit (SaZ) kannst du eine Baufinanzierung bekommen. Je kürzer deine Restdienstzeit ist, desto mehr Erklärungsbedarf hast du gegenüber der Bank. Entscheidend ist, dass du Werdegang, Qualifikation, BFD-Ansprüche und Anschlussperspektive überzeugend darstellst. Bei einer Restdienstzeit über 8 Jahren ist die Baufinanzierung für Soldaten auf Zeit meist unkompliziert.

Was hilft mir bei der Bank-Genehmigung als Zeitsoldat?

Bei der Bank-Genehmigung als Zeitsoldat hilft dir vor allem eine strukturierte Darstellung deiner Situation: bisherige Verwendungen, militärische und zivil verwertbare Qualifikationen, BFD-Ansprüche und eine konkrete Anschlussplanung (Studium, zivile Stelle oder Übernahme als Berufssoldat). Auch Übergangsgebührnisse und Übergangsbeihilfe gehören dazu. Diese professionelle Aufbereitung verbessert deine Genehmigungschancen bei der Bank oft deutlich.

Welche Restdienstzeit brauche ich für eine SaZ-Baufinanzierung?

Für eine SaZ-Baufinanzierung gilt als Faustregel: Über 8 Jahre Restdienstzeit ist die Finanzierung meist unkompliziert. Bei 4 bis 8 Jahren Restdienstzeit wollen Banken eine klare Perspektive für die Zeit nach dem Dienst sehen. Unter 4 Jahren Restdienstzeit ist eine Genehmigung ohne überzeugenden Anschlussplan deutlich schwieriger.

Werden Übergangsgebührnisse und Übergangsbeihilfe in der Finanzierung berücksichtigt?

Ja, Übergangsgebührnisse und Übergangsbeihilfe kannst du in der Finanzierung berücksichtigen lassen. Übergangsgebührnisse (die Weiterzahlung der Dienstbezüge nach dem Dienstzeitende) dienen als finanzieller Puffer. Die Übergangsbeihilfe (eine Einmalzahlung am Dienstzeitende) eignet sich häufig für eine gezielte Sondertilgung.

Bekomme ich als Berufssoldat eine Baufinanzierung?

Ja, als Berufssoldat bekommst du in der Regel problemlos eine Baufinanzierung. Berufssoldaten werden von vielen Banken ähnlich oder identisch zu Beamten auf Lebenszeit bewertet. Typische Vorteile sind ein Zinsabschlag und höhere Beleihungsausläufe.

Welches Pensionsalter haben Berufssoldaten?

Das Pensionsalter von Berufssoldaten richtet sich nach dem Dienstgrad. Diese besondere Altersgrenze liegt für Berufsunteroffiziere und Feldwebel bei 55 Jahren, für Leutnante bis Hauptleute bei 56 Jahren, für Majore und Stabshauptleute bei 59 Jahren, für Oberstleutnante bei 61 Jahren und für Oberste und Generale bei 62 Jahren. Strahlflugzeugführer gehen schon mit 41 in Pension. Die allgemeine Altersgrenze liegt bei 62 oder 65 Jahren. Grundlage ist § 45 Soldatengesetz.

Wie finanziere ich, wenn ich als Berufssoldat mit 55 in Pension gehe?

Als Berufssoldat mit Pensionsbeginn mit 55 finanzierst du am besten, indem du deine Tilgung gezielt auf diesen frühen Pensionsbeginn ausrichtest. Dafür hast du zwei Wege. Erstens die vollständige Tilgung bis zur Pension mit 55 über eine höhere Tilgungsrate von 3 bis 4 Prozent. Zweitens die Kombination mehrerer Darlehensbausteine, bei der ein kürzerer Baustein bis zur Pension mit 55 getilgt ist und ein längerer Baustein mit reduzierter Rate in die Pension hineinläuft.

Welche Unterlagen brauche ich als Soldat?

Als Soldat brauchst du für deine Baufinanzierung diese Unterlagen: Personalausweis, drei vorliegende Gehaltsabrechnungen plus die Dezemberabrechnung des Vorjahres, passende Kontoauszüge, Ernennungsurkunde (Berufssoldat) oder Verpflichtungserklärung mit Restdienstzeit (SaZ), Zulagen-Nachweise, SCHUFA-Auskunft und Eigenkapitalnachweise. Reicht die Laufzeit in die Pension, brauchst du als Soldat zusätzlich die aktuelle Versorgungsauskunft als Unterlage.

Kann ich die Wohnungsfürsorge der Bundeswehr für den Hauskauf nutzen?

Nein, dafür ist sie nicht gedacht. Die Wohnungsfürsorge des Bundes (über BMVg und BImA) vermittelt vor allem günstige Mietwohnungen am Dienstort. Berufssoldaten und Soldaten auf Zeit sind berechtigt, Freiwillig Wehrdienstleistende und Reservisten nicht. Deinen Kauf oder Bau finanzierst du über die Bank in Kombination mit KfW und Länderförderbanken.

Sind Auslandsdienstbezüge bei der Baufinanzierung anrechenbar?

Auslandsdienstbezüge sind bei der Baufinanzierung teilweise anrechenbar. Banken erkennen sie je nach Stabilität und Dauer der Auslandsverwendung anteilig an. Bei dauerhaft wechselnder Verwendung nehmen sie häufig den inländischen Grundbezug als Berechnungsbasis.

Wie hoch ist die Pension bei Berufssoldaten?

Die Pension bei Berufssoldaten beträgt bei voller Dienstzeit höchstens rund 71,75 Prozent des letzten ruhegehaltsfähigen Dienstbezugs (nach dem Soldatenversorgungsgesetz, analog zu Beamten). Bei kürzerer Dienstzeit fällt die Pension entsprechend geringer aus. Bei einer vorzeitigen Zurruhesetzung greift eine Mindestversorgung.

Soll ich als Berufssoldat meine Baufinanzierung vor dem Pensionsbeginn komplett tilgen?

Als Berufssoldat solltest du deine Baufinanzierung möglichst vor dem Pensionsbeginn komplett tilgen, sofern deine Lebensplanung das zulässt. Eine vollständige Tilgung vor der Pension vereinfacht die Antragstellung, schafft Planungssicherheit im Ruhestand und erspart dir die Anschlussfinanzierung im Alter. Bei größeren Volumina ist die Kombination mehrerer Bausteine die bessere Lösung als ein durchgängig sehr langer Einzelvertrag.

Quellenverzeichnis (Primärquellen, Stand 06/2026)

[1] Soldatengesetz, § 45 (Altersgrenzen der Berufssoldaten): https://www.gesetze-im-internet.de/sg/__45.html

[2] Soldatenversorgungsgesetz (Ruhegehalt, Übergangsgebührnisse nach § 11, Übergangsbeihilfe nach § 12, Berufsförderungsdienst): https://www.gesetze-im-internet.de/svg/

[3] Bundesanstalt für Immobilienaufgaben (BImA), Zugang zur Wohnungsfürsorge des Bundes und berechtigter Personenkreis: https://immobilienportal.bundesimmobilien.de/zugang-zur-wohnungsfuersorge

[4] Bundeswehr, Informationen zu Statusgruppen, Verpflichtungszeit und Berufsförderungsdienst: https://www.bundeswehr.de

[5] KfW, Förderprogramme Wohnen (KfW 300, KfW 297/298, KfW 261): https://www.kfw.de/inlandsfoerderung/Privatpersonen/

[6] NRW.BANK.Wohneigentum, Förderbedingungen und Konditionen: https://www.nrwbank.de/de/foerderung/foerderprodukte/15937/nrwbank-wohneigentum.html

[7] NRW.BANK, Eigentumsförderung Neubau oder Kauf (soziale Wohnraumförderung): https://www.nrwbank.de/de/foerderung/foerderprodukte/15337/eigentumsfoerderung—neubau-oder-kauf.html

[8] Baufivergleich.de, aktuelle Bauzinsen aus über 600 Banken: https://baufivergleich.de/aktuelle-zinsen/

Über den Autor

Salomon Davin ist Geschäftsführer und Baufinanzierungsberater bei Baufivergleich.de nach §34i und c Gewerbeordnung. Er begleitet Käuferinnen und Käufer in Hessen von der ersten Kalkulation der Kaufnebenkosten bis zur Unterschrift und legt Wert auf eine ehrliche, unabhängige Beratung ohne Verkaufsdruck. Mehr über ihn erfährst du auf seinem Beraterprofil.