Autor: Helge Kersten, Baufinanzierungsberater und Salomon Davin, Baufinanzierungsberater

Eine Baufinanzierung in Rotenburg an der Fulda bekommst du am besten über einen unabhängigen Vergleich vieler Banken, ausreichend Eigenkapital für die Kaufnebenkosten und die passende Förderung wie das Hessengeld. Den tagesaktuellen Bauzins findest du auf unserer Seite zu den aktuellen Bauzinsen, deinen persönlichen Zins berechnest du mit dem Finanzierungsrechner. Wir vergleichen für dich 600 Banken und liefern dein Angebot innerhalb von 24 Stunden.

Rotenburg an der Fulda liegt im Landkreis Hersfeld-Rotenburg im engen Fuldatal, rund 50 Kilometer südöstlich von Kassel und etwa 16 Kilometer nördlich von Bad Hersfeld. Die Stadt ist für ihre malerische Fachwerk-Altstadt beiderseits der Fulda und das Landgrafenschloss bekannt. Dieser Ratgeber zeigt dir, was Immobilien in Rotenburg an der Fulda kosten, welche Zinsen und Nebenkosten du einplanen musst, welche Förderung du nutzen kannst und wie du Schritt für Schritt zur günstigsten Finanzierung kommst.

Baufinanzierung Rotenburg an der Fulda auf einen Blick: Lage, Stadtteile und Wohnungsmarkt

Rotenburg an der Fulda besteht aus der Kernstadt und den Stadtteilen Lispenhausen, Braach, Schwarzenhasel, Erkshausen, Seifertshausen, Dankerode, Atzelrode und Mündershausen. Die Stadt liegt im Landkreis Hersfeld-Rotenburg und zählt rund 12.937 Einwohner (Stand 31.12.2024, Quelle: Hessisches Gemeindelexikon).

Für deine Finanzierung sind drei Punkte wichtig, die Rotenburg an der Fulda zu einem interessanten Standort machen:

- Lage im Fuldatal: Rotenburg liegt verkehrsgünstig an der A 4 und der Bahnstrecke, mit dem Bahnknoten Bebra wenige Kilometer entfernt. Das macht die Stadt zu einem gefragten Wohnort für Pendler in der Region.

- Fachwerkstadt mit Schloss: Die historische Fachwerk-Altstadt, das Landgrafenschloss und die Lage am Fluss sorgen für viel Charakter und eine hohe Wohnqualität.

- Solide Nachfrage: Nach Immobilien und Häusern in Rotenburg an der Fulda wird regelmäßig bei Google gesucht, vom Hauskauf bis zur Eigentumswohnung. Das zeigt, dass der lokale Wohnungsmarkt gefragt ist.

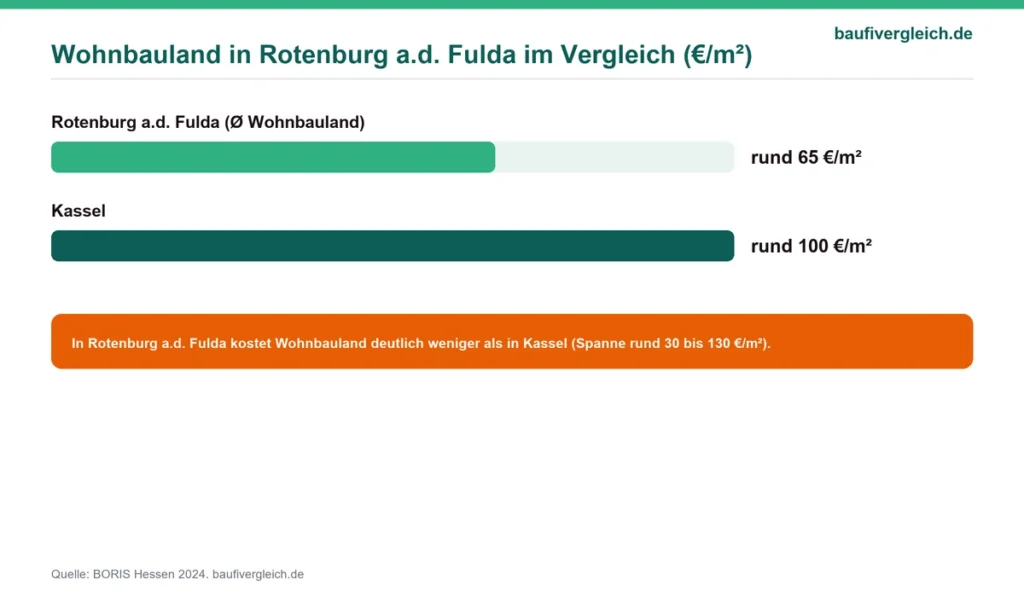

Immobilienpreise in Rotenburg an der Fulda 2026: was kostet das Wohnen?

Immobilien in Rotenburg an der Fulda kosten 2026 moderat: Der Bodenrichtwert für Wohnbauland liegt im Schnitt bei rund 65 € pro Quadratmeter und damit deutlich unter dem teureren Kasseler Stadtgebiet. In den gefragten Lagen der Fachwerk-Altstadt und nahe der Fulda sind die Werte höher.

Diese amtlichen Zahlen helfen dir bei der Einordnung (Quelle: Bodenrichtwerte aus BORIS Hessen, Bezugsjahr 2024):

| Kennzahl | Wert 2024 | Einordnung |

| Bodenrichtwert Rotenburg a.d. Fulda (Ø Wohnbauland) | rund 65 €/m² (Spanne rund 30 bis 130 €/m²) | moderat im Landkreis Hersfeld-Rotenburg |

| Vergleich Kassel (Stadtgebiet, zur Orientierung) | rund 100 €/m² und mehr | spürbar teurer |

| Grunderwerbsteuer Hessen | 6,0 % | landesweit einheitlich |

Wichtig zur Einordnung: Rotenburg an der Fulda liegt im Landkreis Hersfeld-Rotenburg. Freistehende Einfamilienhäuser sind hier moderat bepreist, in der zentralen Fachwerk-Altstadt und in Fuldanähe etwas teurer als in den ländlicheren Stadtteilen. Den konkreten Wert eines Objekts ermittelst du am besten über eine kostenlose Immobilienbewertung, bevor du eine Finanzierung beantragst.

Wohnlagen in Rotenburg an der Fulda: gute, mittlere und einfache Lagen

Die Lage entscheidet über den Preis und darüber, wie viel die Bank für deine Immobilie als Sicherheit ansetzt. So lassen sich die Lagen in Rotenburg an der Fulda grob einordnen:

- Gute Lagen: Gepflegte Wohngebiete nahe der Altstadt und der Fulda, ruhig und mit guter Infrastruktur. Hier sind Nachfrage und Bodenrichtwerte am höchsten.

- Mittlere Lagen: Die dörflich geprägten Stadtteile wie Lispenhausen und Braach, ruhig gelegen und in der Regel günstiger.

- Einfachere Lagen: Grundstücke nahe der Hauptverkehrsachsen oder in den abgelegeneren Stadtteilen mit eingeschränkter Anbindung. Sie sind preiswerter, aber beim Wiederverkauf weniger flexibel.

Lass die konkrete Lage vor dem Kauf bewerten. Eine kostenlose Immobilienbewertung zeigt dir, ob der geforderte Preis zur Lage passt.

Bauzinsen für deine Finanzierung in Rotenburg an der Fulda: immer aktuell vergleichen

Die Bauzinsen für eine Finanzierung in Rotenburg an der Fulda richten sich nach dem allgemeinen Marktniveau und vor allem nach deinem Eigenkapital. Weil sich die Zinsen täglich bewegen, halten wir die aktuellen Werte nach Zinsbindung und Beleihungsauslauf laufend auf unserer Seite zu den aktuellen Bauzinsen fest, statt sie hier einzufrieren. Deinen persönlichen Zinssatz berechnest du in wenigen Minuten mit dem Finanzierungsrechner.

Der größte Hebel für deinen Zins ist der Beleihungsauslauf, also der Anteil des Kaufpreises, den du über die Bank finanzierst:

- Viel Eigenkapital, niedriger Beleihungsauslauf: Wer einen großen Teil aus Eigenkapital zahlt, bekommt die besten Konditionen.

- Wenig Eigenkapital bis Vollfinanzierung: Bei 100 % und mehr steigt der Zins spürbar, weil die Bank ein höheres Risiko trägt.

Die Botschaft ist einfach: Je mehr Eigenkapital du einbringst, desto günstiger wird dein Zins. Trotzdem lohnt sich der Vergleich, denn der persönliche Zinssatz hängt zusätzlich von Bonität, Objekt und Bank ab. Genau hier setzen wir an und holen für dich aus 600 Banken die beste Kondition heraus.

Wie viel Haus kannst du dir in Rotenburg an der Fulda leisten?

Eine grobe Hausnummer bekommst du mit dieser Faustformel: Darlehenssumme mal (Sollzins plus anfängliche Tilgung) geteilt durch zwölf ergibt die Monatsrate.

Rechenbeispiel für ein Einfamilienhaus in Rotenburg an der Fulda für 270.000 € mit 80 % Beleihung, gerechnet mit einem angenommenen Beispielzins von 3,7 % Sollzins und 2 % anfänglicher Tilgung (deinen tagesaktuellen Zins liefert der Finanzierungsrechner):

- Darlehen: 216.000 €

- Monatsrate: 216.000 € mal (3,7 % plus 2 %) geteilt durch 12 = rund 1.030 € im Monat

Wie hoch deine Rate bei einem anderen Kaufpreis ausfällt und welche Tilgung zu deinem Einkommen passt, rechnest du am besten direkt durch. Nutze dafür unseren Budgetrechner. Mit dem Tilgungsrechner siehst du, wie sich eine höhere Tilgung auf deine Laufzeit auswirkt.

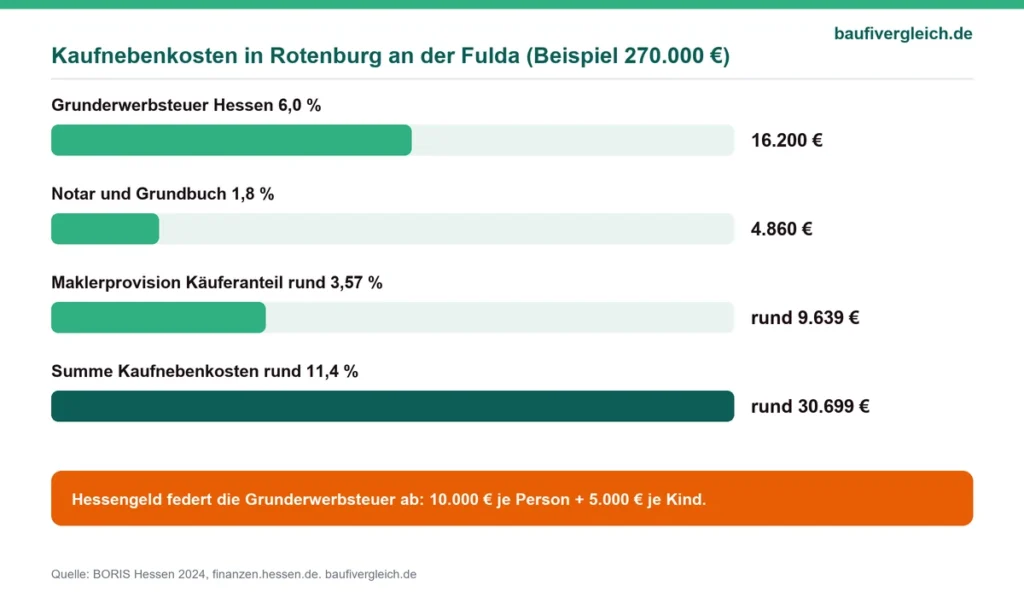

Kaufnebenkosten in Rotenburg an der Fulda: Grunderwerbsteuer, Notar und Makler

Beim Hauskauf in Rotenburg an der Fulda kommen rund 9 bis 11 % Kaufnebenkosten auf den Kaufpreis obendrauf. Diese Kosten musst du in der Regel aus Eigenkapital bezahlen, die Bank finanziert sie meist nicht mit.

Für ein Haus in Rotenburg an der Fulda für 270.000 € sieht die Rechnung so aus:

| Posten | Satz | Betrag |

| Grunderwerbsteuer Hessen | 6,0 % | 16.200 € |

| Notar und Grundbuch | 1,8 % | 4.860 € |

| Maklerprovision (Käuferanteil) | rund 3,57 % | rund 8.019 € |

| Kaufnebenkosten gesamt | rund 10,8 % | rund 29.079 € |

Die Grunderwerbsteuer in Hessen beträgt seit dem 1. August 2014 unverändert 6,0 % (Quelle: Finanztip). Notar- und Grundbuchkosten setzt du sicherheitshalber mit 1,8 bis 2,0 % an. Die Maklerprovision teilen sich Käufer und Verkäufer seit Dezember 2020, der Käuferanteil liegt in Hessen üblicherweise bei rund 2,97 % inklusive Umsatzsteuer (Quelle: § 656c BGB, Verbraucherzentrale). Den genauen Betrag für deinen Fall ermittelst du mit dem Kaufnebenkosten-Rechner.

Förderung in Rotenburg an der Fulda clever nutzen: Hessengeld, WIBank und KfW

Als Käufer in Rotenburg an der Fulda kannst du mehrere Förderungen kombinieren und damit deinen Finanzierungsbedarf senken. Die wichtigsten regionalen und bundesweiten Programme:

- Hessengeld (Land Hessen): Das Land bezuschusst die Grunderwerbsteuer beim erstmaligen Erwerb von selbst genutztem Wohneigentum. Der Zuschuss beträgt 10.000 € pro erwerbende Person, höchstens jedoch bis zur Höhe der tatsächlich gezahlten Grunderwerbsteuer, plus 5.000 € je Kind. Beantragt wird er über das Förderportal der WIBank (Quelle: finanzen.hessen.de, Stand August 2025). Mehr dazu auf unserer Seite zur Förderung in Hessen.

- WIBank als regionale Förderbank: Die Wirtschafts- und Infrastrukturbank Hessen ist die Förderbank des Landes und wickelt unter anderem das Hessengeld und die hessische Wohnraumförderung ab.

- KfW-Programme (bundesweit): Familien mit Kindern können das KfW-Wohneigentumsprogramm 300 für den Neubau oder Erstkauf nutzen, energetische Sanierungen laufen über KfW 261. Welche Programme zu deinem Vorhaben passen, fassen wir unter Förderungen zusammen.

Welche Förderung sich in deinem Fall lohnt, hängt von Einkommen, Kinderzahl und Objekt ab. Wir prüfen das im Erstgespräch für dich mit.

In sieben Schritten zur Baufinanzierung in Rotenburg an der Fulda

So läuft deine Finanzierung mit uns ab:

- Budget klären: Eigenkapital und mögliche Monatsrate bestimmen, zum Beispiel mit dem Budgetrechner.

- Objekt prüfen: Lage und Zustand der Immobilie in Rotenburg an der Fulda realistisch einschätzen.

- Förderung sichern: Hessengeld und passende KfW-Programme einplanen.

- Unterlagen sammeln: Einkommensnachweise, Eigenkapitalnachweis und Objektunterlagen.

- 600 Banken vergleichen: Wir holen die Konditionen ein und finden den Bestzins.

- Angebot in 24 Stunden: Du bekommst dein persönliches Finanzierungsangebot innerhalb von 24 Stunden.

- Abschluss und Auszahlung: Wir begleiten dich bis zur Unterschrift beim Notar.

Tipp: Auf unserem YouTube-Kanal mit kurzen Shorts erklären wir die wichtigsten Schritte rund um Zinsen, Eigenkapital und Förderung in unter einer Minute. Ein guter Einstieg, bevor du ins Erstgespräch gehst.

Warum Baufivergleich für deine Finanzierung in Rotenburg an der Fulda?

Wir sind dein lokaler Ansprechpartner für Osthessen und die Region rund um Rotenburg. Das bekommst du bei uns:

- 600 Banken im Vergleich: Wir vergleichen die Konditionen von über 600 Banken und Förderinstituten, statt dir nur ein einziges Hausangebot zu zeigen.

- 24-Stunden-Servicelevel: Dein persönliches Finanzierungsangebot liegt innerhalb von 24 Stunden bei dir.

- Berater vor Ort: Dein persönlicher Ansprechpartner für Rotenburg an der Fulda und die Region rund um Spangenberg und Morschen ist Helge Kersten. Mehr zum Standort findest du auf der Seite Spangenberg und Morschen.

Für den breiteren Überblick lohnt sich auch unsere Seite zur Baufinanzierung in Nordhessen. Wenn du direkt starten möchtest, fordere dein Angebot an.

Häufige Fragen zur Baufinanzierung in Rotenburg an der Fulda

Was kostet ein Haus in Rotenburg an der Fulda?

Ein Haus in Rotenburg an der Fulda kostet 2026 moderat. Der Bodenrichtwert für Wohnbauland in Rotenburg an der Fulda liegt im Schnitt bei rund 65 € pro Quadratmeter (Spanne rund 30 bis 130 €/m², Quelle: BORIS Hessen 2024) und damit deutlich unter dem teuren Kasseler Stadtgebiet. Was ein Haus in Rotenburg an der Fulda konkret kostet, hängt von Stadtteil und Lage ab; den genauen Wert ermittelst du über eine kostenlose Immobilienbewertung.

Wie hoch sind die Bauzinsen in Rotenburg an der Fulda?

Die Bauzinsen in Rotenburg an der Fulda richten sich nach dem Marktniveau und deinem Eigenkapital. Den tagesaktuellen Bauzins und die Spanne nach Beleihungsauslauf zeigen wir laufend aktualisiert auf unserer Seite zu den aktuellen Bauzinsen in Rotenburg an der Fulda, deinen persönlichen Zins berechnest du mit dem Finanzierungsrechner. Je mehr Eigenkapital du einbringst, desto niedriger ist dein Bauzins in Rotenburg an der Fulda.

Welche Förderung gibt es beim Hauskauf in Rotenburg an der Fulda?

Beim Hauskauf in Rotenburg an der Fulda ist das Hessengeld die wichtigste Förderung. Diese Förderung beim Hauskauf in Rotenburg an der Fulda ist ein Zuschuss des Landes Hessen von 10.000 € pro erwerbende Person plus 5.000 € je Kind zur Grunderwerbsteuer (Quelle: finanzen.hessen.de). Daneben gibt es als Förderung die KfW-Programme 300 für Familien und 261 für energetische Sanierungen.

Wie viel Eigenkapital brauche ich für eine Baufinanzierung in Rotenburg an der Fulda?

Für eine Baufinanzierung in Rotenburg an der Fulda solltest du idealerweise die Kaufnebenkosten von rund 9 bis 11 % aus Eigenkapital tragen, bei einem Kaufpreis von 270.000 € sind das etwa 29.000 €. Wer zusätzlich 10 bis 20 % des Kaufpreises einbringt, senkt den Beleihungsauslauf und damit den Zins spürbar. Eine Finanzierung mit weniger Eigenkapital ist möglich, kostet aber mehr Zinsen.

Welche Nebenkosten fallen beim Hauskauf in Rotenburg an der Fulda an?

Beim Hauskauf in Rotenburg an der Fulda fallen rund 10,8 % Nebenkosten an: 6,0 % Grunderwerbsteuer in Hessen, 1,8 % für Notar und Grundbuch sowie rund 2,97 % Maklerprovision für die Käuferseite. Bei einem Kaufpreis von 270.000 € sind das zusammen rund 29.079 €, die du zusätzlich zum Kaufpreis aus Eigenkapital einplanen musst.

Wie finde ich die günstigste Baufinanzierung in Rotenburg an der Fulda?

Die günstigste Baufinanzierung in Rotenburg an der Fulda findest du, indem du die Konditionen vieler Banken vergleichst, statt nur bei deiner Hausbank anzufragen. Wir vergleichen für dich 600 Banken, beziehen Förderungen wie das Hessengeld ein und liefern dein persönliches Angebot innerhalb von 24 Stunden. So sicherst du dir den Bestzins für dein Eigenheim.

Über den Autor

Helge Kersten ist Baufinanzierungsberater bei Baufivergleich und dein persönlicher Ansprechpartner für Rotenburg an der Fulda und die Region rund um Spangenberg und Morschen. Er begleitet Käuferinnen und Käufer von der ersten Frage bis zur Unterschrift beim Notar. Baufivergleich vergleicht die Konditionen von über 600 Banken und erstellt dein Angebot innerhalb von 24 Stunden.

Quellen

- Stadt Rotenburg an der Fulda und Hessisches Gemeindelexikon: Einwohner (rund 12.937, Stand 31.12.2024), Stadtteile und Lage.

- Statistikportal.de und Wikipedia: Lage im Landkreis Hersfeld-Rotenburg, Fuldatal, Entfernung zu Kassel und Bad Hersfeld, Fachwerk-Altstadt und Landgrafenschloss.

- Bodenrichtwerte Rotenburg an der Fulda über BORIS Hessen (HVBG, Bodenrichtwerte Land Hessen), Bezugsjahr 2024.

- Finanztip: Grunderwerbsteuer Hessen 6,0 %.

- Hessisches Ministerium der Finanzen (finanzen.hessen.de) und WIBank: Hessengeld, Stand August 2025.

- KfW: Wohneigentumsprogramm 300 und KfW 261.

- § 656c BGB sowie Verbraucherzentrale: Aufteilung der Maklerprovision.

- Baufivergleich: aktuelle Bauzinsen (baufivergleich.de/aktuelle-zinsen, täglich aktualisiert) und Finanzierungsrechner.