von Salomon Davin, Baufinanzierungsberater bei Baufivergleich.de, spezialisiert auf Nordhessen und den Werra-Meißner-Kreis. Stand: Juni 2026.

Eine Baufinanzierung in Eschwege ist das Immobiliendarlehen für Kauf oder Bau eines Eigenheims im Werra-Meißner-Kreis. Im Juni 2026 liegen die Bauzinsen für eine Baufinanzierung bei rund 3,8 Prozent für zehn Jahre Zinsbindung. Mit Eigenkapital, etwa 8 bis 11 Prozent Kaufnebenkosten, KfW-Förderung und einem Bankenvergleich finanzierst du in Eschwege deutlich günstiger.

Was kostet eine Baufinanzierung in Eschwege aktuell?

Der wichtigste Preis bei jeder Baufinanzierung ist der Sollzins. Er hängt vom allgemeinen Zinsniveau ab, nicht vom Wohnort. Für dich in Eschwege gelten also dieselben Marktzinsen wie für Käufer in Kassel oder Frankfurt. Im Juni 2026 nennt Finanztip Bestkonditionen von etwa 3,8 Prozent bei zehn Jahren Zinsbindung. Die offizielle Zinsstatistik dazu führt die Deutsche Bundesbank.

| Zinsbindung | Sollzins (Orientierung, Juni 2026) |

| 5 Jahre | ca. 3,6 Prozent |

| 10 Jahre | ca. 3,8 Prozent |

| 15 Jahre | ca. 4,1 Prozent |

| 20 Jahre | ca. 4,3 Prozent |

Diese Werte sind eine Orientierung und ändern sich täglich. Deinen persönlichen Zins bestimmen zusätzlich Eigenkapital, Tilgung, Beleihung und Bonität. Schon 0,2 Prozentpunkte Unterschied machen bei 250.000 Euro über die Laufzeit mehrere Tausend Euro aus. Genau deshalb lohnt der Vergleich. Wie sich die Bauzinsen aktuell entwickeln, kannst du jederzeit nachverfolgen.

Wie viel Haus kannst du dir in Eschwege leisten?

Die Faustregel: Deine monatliche Rate sollte nicht mehr als etwa 35 Prozent deines Nettohaushaltseinkommens betragen. Aus Rate, Zins und Tilgung ergibt sich die mögliche Darlehenshöhe. Ein Beispiel für eine typische Immobilie in Eschwege:

| Position | Beispiel für Eschwege |

| Kaufpreis | 285.000 Euro |

| Kaufnebenkosten (ohne Makler, ca. 7,5 Prozent) | rund 21.400 Euro |

| Eigenkapital (Nebenkosten plus 20 Prozent) | rund 78.400 Euro |

| Darlehen (80 Prozent vom Kaufpreis) | 228.000 Euro |

| Sollzins / anfängliche Tilgung | 3,8 Prozent / 2 Prozent |

| Monatliche Rate | rund 1.102 Euro |

Mit einer höheren Tilgung bist du schneller schuldenfrei, zahlst aber mehr pro Monat. Rechne vor dem ersten Besichtigungstermin durch, welche Rate dauerhaft zu deinem Alltag passt, auch wenn einmal ein Auto oder eine neue Heizung dazwischenkommt. Eine erste Einschätzung liefert dir unser Tilgungsrechner.

Immobilienpreise in Eschwege und im Werra-Meißner-Kreis

Die Immobilienpreise in Eschwege und im Werra-Meißner-Kreis sind im Vergleich zu Ballungsräumen moderat. Eschwege ist zugleich der aktivste Immobilienmarkt im Kreis. Laut dem Immobilienmarktbericht 2023 des Gutachterausschusses beim Amt für Bodenmanagement Homberg (Efze) fanden 2022 in der Kreisstadt Eschwege mit 274 die meisten Eigentumsübergänge statt. Wohnbauplätze kosteten im Werra-Meißner-Kreis durchschnittlich rund 70 Euro pro Quadratmeter, die teuersten Ein- und Zweifamilienhäuser im Kreis lagen im Schnitt bei 280.000 bis 285.000 Euro. Wohneigentum ist in Eschwege also bezahlbar. Die aktuellen Bodenrichtwerte mit Stichtag 1. Januar 2026 rufst du kostenfrei über BORIS Hessen ab, der Gutachterausschuss unterhält zudem ein Büro in Eschwege.

Wer den lokalen Markt aus erster Hand kennt, sieht aber mehr als Durchschnittswerte. Thomas Reinboth, Diplom-Wirtschaftsingenieur (FH) und Geschäftsführer der KRIMAG GmbH Immobilienmanagement aus dem benachbarten Meinhard, beschreibt die Lage so:

„Die Nachfrage nach Wohnimmobilien im Werra-Meißner-Kreis ist seit Jahren stabil, gute Objekte in Eschwege sind oft schnell vergeben. Wer hier ernsthaft kaufen möchte, sollte seine Finanzierung bereits geklärt haben, bevor er zur Besichtigung geht. Das verschafft im Gespräch mit dem Verkäufer einen echten Vorteil.“

Eine vorbereitete Finanzierung zahlt sich hier aus: Mit einer Finanzierungsbestätigung in der Tasche bist du bei begehrten Objekten schneller und verbindlicher als andere Interessenten.

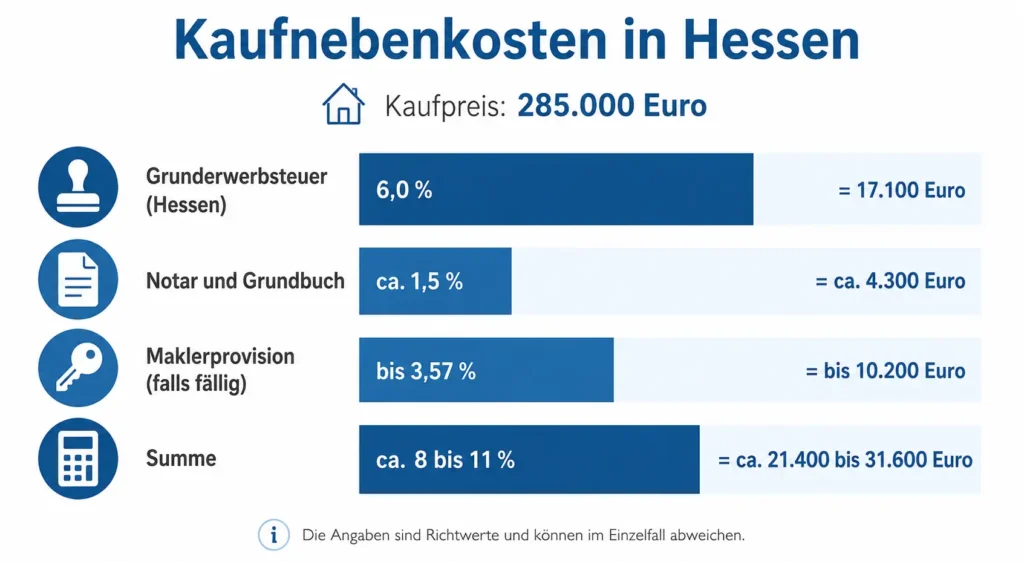

Welche Kaufnebenkosten fallen in Hessen an?

Die Kaufnebenkosten zahlst du zusätzlich zum Kaufpreis, meist aus Eigenkapital. In Hessen sind sie wegen der hohen Grunderwerbsteuer spürbar. Der Steuersatz beträgt laut Verwaltungsportal Hessen 6 Prozent des Kaufpreises.

| Posten | Anteil am Kaufpreis | Beispiel bei 285.000 Euro |

| Grunderwerbsteuer (Hessen) | 6,0 Prozent | 17.100 Euro |

| Notar und Grundbuch | ca. 1,5 Prozent | ca. 4.300 Euro |

| Maklerprovision (falls fällig) | bis ca. 3,57 Prozent | bis ca. 10.200 Euro |

| Summe | ca. 7,5 bis 11 Prozent | ca. 21.400 bis 31.600 Euro |

Die Notar- und Grundbuchkosten sind über das Gerichts- und Notarkostengesetz bundesweit geregelt. Die Maklerprovision wird seit Dezember 2020 zwischen Käufer und Verkäufer geteilt und ist frei verhandelbar. Plane diese Summe fest ein, denn die meisten Banken finanzieren die Nebenkosten nicht mit. Ohne Maklerprovision liegen die Nebenkosten bei rund 7,5 Prozent des Kaufpreises, mit Makler bei bis zu 11 Prozent. Den größten Posten, die Grunderwerbsteuer, bekommst du als Erstkäufer über das Hessengeld teilweise zurück, mehr dazu im Förderkapitel. Deine konkreten Nebenkosten schätzt du vorab mit unserem Kaufnebenkosten-Rechner.

Wie viel Eigenkapital brauchst du?

Als Richtwert solltest du mindestens die Kaufnebenkosten aus eigener Tasche zahlen, idealerweise zusätzlich 10 bis 20 Prozent des Kaufpreises. Mehr Eigenkapital senkt die Beleihung und damit deinen Zinssatz. Zum Eigenkapital zählen Guthaben, Bausparverträge, Wertpapiere und auch vorhandene Grundstücke.

Eine Finanzierung ohne Eigenkapital ist möglich, dann steigt aber der Zins, weil die Bank ein höheres Risiko trägt. Sinnvoll ist das vor allem bei sicherem Einkommen und gutem Objekt. Bei einer Vollfinanzierung solltest du die Nebenkosten trotzdem selbst aufbringen können, sonst wird es teuer.

Förderung in Eschwege: KfW und Hessengeld

Die staatliche Förderbank KfW vergibt zinsgünstige Kredite, die du ergänzend zur Bankfinanzierung nutzt. Für Eschwege sind besonders drei Programme interessant:

- Wohneigentum für Familien, Neubau (KfW 300): je nach Kinderzahl und Energiestandard zwischen 170.000 und 270.000 Euro für Familien mit mindestens einem Kind unter 18 Jahren, die klimafreundlich neu bauen oder kaufen. Bei einem Kind sind es 170.000 Euro, mit Nachhaltigkeitszertifikat (QNG) und mehreren Kindern steigt der Höchstbetrag. Das zu versteuernde Haushaltseinkommen darf bei einem Kind 90.000 Euro betragen, plus 10.000 Euro je weiteres Kind.

- Jung kauft Alt, Bestandserwerb (KfW 308): 100.000 bis 150.000 Euro für Familien, die ein sanierungsbedürftiges Bestandshaus der Energieklasse F, G oder H kaufen und anschließend energetisch sanieren. Förderkredit ab 0,01 Prozent. Für den älteren Häuserbestand in Eschwege ein starkes Programm.

- Wohneigentumsprogramm (KfW 124): bis zu 100.000 Euro für den Kauf oder Bau, ohne Einkommens- oder Klimagrenze, also für alle Käufer offen.

Besonders wichtig in Hessen ist das Hessengeld. Das Land Hessen erstattet Erstkäufern einer selbst genutzten Immobilie die Grunderwerbsteuer als nicht rückzahlbaren Zuschuss. Die Förderung beträgt bis zu 10.000 Euro je Käufer, maximal 20.000 Euro, plus 5.000 Euro je Kind unter 18 Jahren. Ausgezahlt wird in zehn gleichen Jahresraten, höchstens bis zur tatsächlich gezahlten Grunderwerbsteuer. Details findest du beim Hessischen Ministerium der Finanzen und auf unserer Seite zur Förderung in Hessen.

Welches Programm passt, hängt von Familie, Objekt und Sanierungsstand ab. Diese Prüfung gehört in jede gute Finanzierungsberatung.

Bauen, kaufen oder sanieren? Der Markt in Eschwege

Eschwege ist ein Bestandsmarkt. Viele Angebote sind Ein- und Zweifamilienhäuser älteren Baujahrs, oft mit Sanierungsbedarf bei Heizung, Fenstern oder Dämmung. Das ist eine Chance: Du kaufst günstiger als beim Neubau und hebst mit einer Sanierung den Wert deutlich.

Für die Sanierung kombinierst du den Kauf mit Förderung. Neben KfW 308 für Familien gibt es für energetische Maßnahmen den Förderkredit Wohngebäude (KfW 261). Wichtig ist, Kauf und Sanierung von Anfang an gemeinsam zu kalkulieren, damit dein Budget am Ende trägt.

In sechs Schritten zu deiner Baufinanzierung

- Budget klären: Eigenkapital, mögliche Rate und Nebenkosten ehrlich aufstellen.

- Finanzierungsbestätigung holen: So weißt du vor der Besichtigung, was möglich ist.

- Objekt prüfen: Lage, Zustand und Energiebedarf in Eschwege realistisch bewerten.

- Angebote vergleichen: Konditionen mehrerer Banken und KfW-Förderung gegenüberstellen.

- Vertrag abschließen: Sollzinsbindung, Tilgung und Sondertilgungsrecht festlegen.

- Auszahlung und Kauf: Notartermin, Grundbucheintrag, Auszahlung an den Verkäufer.

Wer Schritt 2 ernst nimmt, spart später Stress. Eine geklärte Finanzierung ist im Werra-Meißner-Kreis bei gefragten Objekten oft der entscheidende Vorteil.

Hausbank, Sparkasse oder freier Vergleich?

Die Sparkasse Werra-Meißner oder deine Hausbank kennen die Region, bieten aber nur ihre eigenen Konditionen an. Ein unabhängiger Vermittler vergleicht dagegen die Angebote vieler Banken und Versicherer und reicht dein Vorhaben dort ein, wo es am besten passt. Das kostet dich nichts extra, da die Bank die Vermittlung vergütet.

Der Unterschied zählt: Schon ein um 0,2 Prozentpunkte niedrigerer Zins spart bei 228.000 Euro Darlehen über zehn Jahre rund 4.500 Euro. Hol dir deshalb immer ein Vergleichsangebot, bevor du bei deiner Hausbank unterschreibst.

Anschlussfinanzierung in Eschwege: rechtzeitig umschulden

Läuft deine Zinsbindung in den nächsten Jahren aus, lohnt sich der Blick auf die Anschlussfinanzierung. Mit einem Forward-Darlehen sicherst du dir schon heute einen Zins für die Zukunft, bis zu rund fünf Jahre im Voraus. Steigen die Zinsen bis dahin, hast du gespart. Auch ein Wechsel zu einer anderen Bank, die Umschuldung, ist zum Ende der Zinsbindung ohne Vorfälligkeitsentschädigung möglich.

Prüfe deine Anschlussfinanzierung am besten drei bis fünf Jahre vor Ablauf der Zinsbindung. So bleibt genug Zeit, um Angebote zu vergleichen und den richtigen Zeitpunkt zu wählen.

Häufige Fragen zur Baufinanzierung in Eschwege

Wie hoch sind die Bauzinsen in Eschwege im Juni 2026? Die Bauzinsen liegen im Juni 2026 bei rund 3,8 Prozent für zehn Jahre Zinsbindung. Für 15 bis 20 Jahre Zinsbindung sind es rund 4,1 bis 4,3 Prozent. Sie hängen vom Markt ab, nicht vom Wohnort, gelten in Eschwege also wie überall in Deutschland. Deinen persönlichen Zins beeinflussen Eigenkapital, Tilgung und Bonität.

Wie viel Eigenkapital brauche ich für eine Baufinanzierung in Eschwege? Empfehlenswert sind mindestens die Kaufnebenkosten von etwa 8 Prozent plus 10 bis 20 Prozent des Kaufpreises. Mehr Eigenkapital senkt den Zins. Eine Finanzierung ohne Eigenkapital ist möglich, wird aber teurer, weil die Bank ein höheres Risiko trägt.

Wie hoch ist die Grunderwerbsteuer beim Hauskauf in Hessen? Die Grunderwerbsteuer beträgt in Hessen 6 Prozent des Kaufpreises. Bei einer Immobilie für 285.000 Euro sind das 17.100 Euro. Sie gehört zu den Kaufnebenkosten und wird in der Regel aus Eigenkapital bezahlt, da Banken sie meist nicht mitfinanzieren.

Welche KfW-Förderung gibt es 2026 für Familien? Für Familien gibt es 2026 mehrere KfW-Förderungen für den Hauskauf. Die KfW-Förderung 300 fördert den klimafreundlichen Neubau mit je nach Kinderzahl 170.000 bis 270.000 Euro, die KfW-Förderung 308 den Kauf und die Sanierung eines Bestandshauses mit 100.000 bis 150.000 Euro. Welche KfW-Förderung 2026 für deine Familie infrage kommt, hängt von Einkommen, Kinderzahl und Objekt ab.

Lohnt sich ein Finanzierungsvergleich gegenüber der Sparkasse? Ja, ein Finanzierungsvergleich lohnt sich gegenüber der Sparkasse. Deine Hausbank oder die Sparkasse Werra-Meißner bietet nur eigene Konditionen, ein unabhängiger Vergleich prüft viele Banken. Schon 0,2 Prozentpunkte weniger Zins sparen bei 228.000 Euro Darlehen über zehn Jahre rund 4.500 Euro. Der Finanzierungsvergleich ist für dich kostenfrei.

Was ist das Hessengeld und wie hoch ist es? Das Hessengeld ist ein Zuschuss des Landes Hessen zur Grunderwerbsteuer beim erstmaligen Kauf einer selbst genutzten Immobilie. Es beträgt bis zu 10.000 Euro je Käufer, maximal 20.000 Euro, plus 5.000 Euro je Kind unter 18 Jahren. Das Hessengeld wird in zehn Jahresraten ausgezahlt und ist nicht zurückzuzahlen.

Persönliche Beratung für Eschwege und den Werra-Meißner-Kreis

Eine Baufinanzierung begleitet dich oft 20 bis 30 Jahre. Diese Entscheidung sollte zu deinem Leben passen und nicht allein am günstigsten Zins hängen. Als Baufinanzierungsberater bei Baufivergleich.de mit Schwerpunkt Baufinanzierung in Nordhessen vergleiche ich für dich die Angebote vieler Banken, plane die passende KfW-Förderung ein und begleite dich von der ersten Rechnung bis zur Auszahlung.

Du planst einen Kauf, Neubau oder eine Anschlussfinanzierung in Eschwege oder im Werra-Meißner-Kreis? Stell uns dein Vorhaben unverbindlich vor, wir finden gemeinsam die Finanzierung, die dauerhaft trägt.

Über den Autor

Dieser Ratgeber stammt von Salomon Davin, Baufinanzierungsberater, gemeinsam mit dem Team von Baufivergleich.de. Wir sind nach § 34i GewO zugelassene Immobiliardarlehensvermittler und vergleichen für dich die Konditionen aus über 600 Banken. Unser Schwerpunkt liegt auf anspruchsvollen Konstellationen wie Probezeit, Befristung, Selbstständigkeit oder Elternzeit. Eine erste Einschätzung bekommst du jederzeit über ein unverbindliches Beratungsgespräch.