Autor: Salomon Davin, Baufinanzierungsberater

Eine Baufinanzierung wird abgelehnt, wenn die Bank nach ihrer gesetzlichen Kreditwürdigkeitsprüfung nicht zu dem Schluss kommt, dass du das Darlehen über die gesamte Laufzeit wahrscheinlich zurückzahlst. Die häufigsten Gründe für eine abgelehnte Baufinanzierung sind eine zu hohe Rate, zu wenig Eigenkapital, eine schwache Bonität oder ein schwer beleihbares Objekt.

Wichtig zu wissen: Eine Absage der einen Bank ist kein endgültiges Nein. Welche Genehmigungschance du wirklich hast, zeigt dir in zwei Minuten der kostenlose Baufinanzierung Machbarkeits-Check.

Die häufigsten Gründe, warum eine Baufinanzierung abgelehnt wird

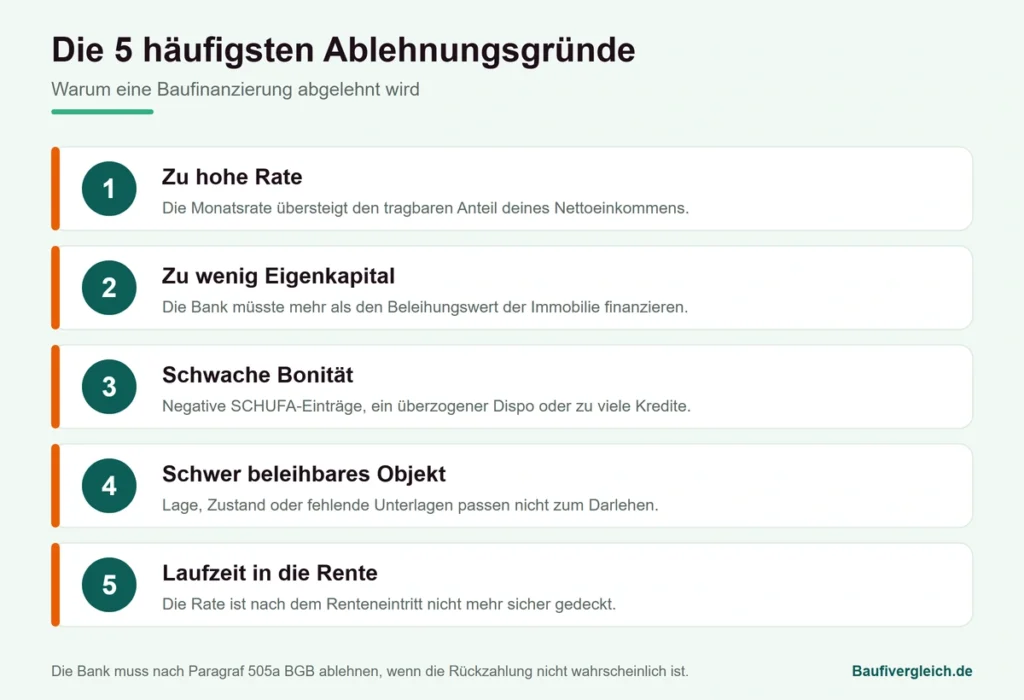

Eine Baufinanzierung wird vor allem aus fünf Gründen abgelehnt: zu hohe Rate, zu wenig Eigenkapital, schwache Bonität, ein schwer beleihbares Objekt oder eine Laufzeit weit in die Rente hinein. Dahinter steckt fast immer dieselbe Frage der Bank: Reicht dein Einkommen sicher für die Rate, bis das Darlehen getilgt ist?

| Ablehnungsgrund | Was der Bank fehlt |

| Zu hohe Rate | Die Monatsrate übersteigt den tragbaren Anteil deines Nettoeinkommens |

| Zu wenig Eigenkapital | Die Bank müsste mehr als den Beleihungswert finanzieren |

| Schwache Bonität | Negative SCHUFA-Einträge oder ein überzogener Dispo |

| Schwer beleihbares Objekt | Lage, Zustand oder Unterlagen passen nicht zum Darlehen |

| Laufzeit in die Rente | Die Rate ist nach dem Renteneintritt nicht mehr gesichert |

Dass die tragbare Rate dabei am schwersten wiegt, zeigt eine Umfrage der BaFin: Mehr als die Hälfte der befragten Immobilienkreditnehmer hatte Schwierigkeiten, Rate und Lebenshaltung aus dem laufenden Einkommen zu stemmen (Stand 19.12.2024). Eine Bank, die eine zu hohe Rate genehmigt, riskiert genau das.

Der Grund dahinter ist gesetzlich vorgegeben. Nach § 505a BGB darf eine Bank einen Immobilienkredit nur abschließen, wenn aus der Kreditwürdigkeitsprüfung hervorgeht, dass du deinen Verpflichtungen „vertragsgemäß nachkommen“ wirst. Bleiben Zweifel, muss die Bank ablehnen. Eine Absage bedeutet also nicht, dass mit dir etwas nicht stimmt. Sie bedeutet, dass diese eine Bank mit deinen Angaben keine ausreichende Sicherheit für die Rückzahlung gesehen hat. Welche Bedingungen dahinterstehen, liest du im Ratgeber Baufinanzierung Voraussetzungen.

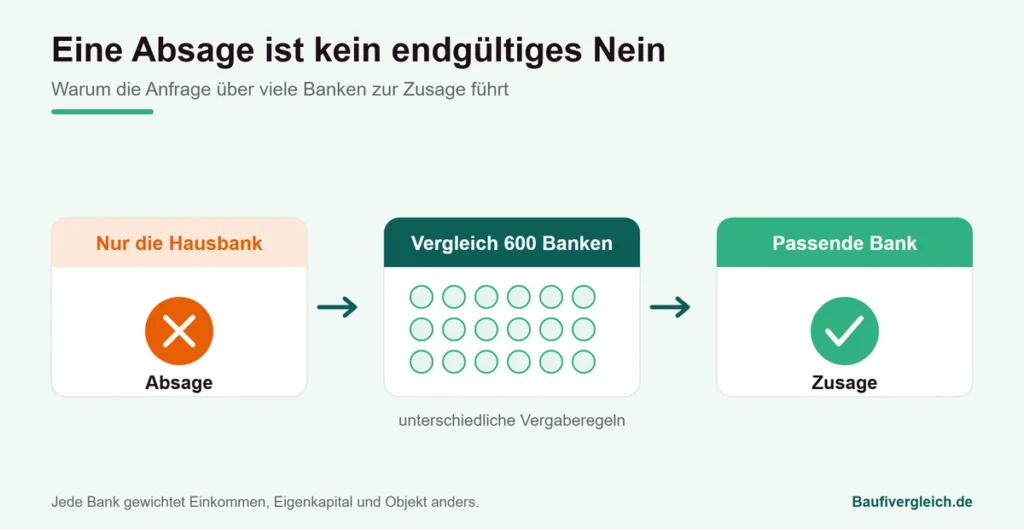

Hausbank lehnt ab, andere Bank sagt zu: warum eine Absage kein endgültiges Nein ist

Wenn die Hausbank ablehnt und eine andere Bank zusagt, liegt das daran, dass jede Bank dieselbe Situation anders gewichtet. Die eine akzeptiert nur 80 Prozent Beleihung, die nächste auch 100 Prozent. Die eine rechnet nur mit dem heutigen Einkommen, die nächste bezieht einen gesicherten Wiedereinstieg mit ein. Genau deshalb führt dieselbe Anfrage bei einem anderen Institut oft zur Zusage.

Wer nur seine Hausbank fragt, hat genau einen Versuch. Wir prüfen deine Finanzierung dagegen über mehr als 600 Banken und finden die Institute, die deine Situation akzeptieren. Wie du die passende Bank findest, zeigt der Ratgeber günstige Baufinanzierung finden. Die folgenden drei Fälle aus unserer Beratungspraxis zeigen, wie aus einer Absage doch noch eine Zusage wurde.

Praxisfall 1: Zu wenig Eigenkapital, Hausbank lehnt ab, zwei Banken sagen zu

Wurde deine Baufinanzierung wegen zu wenig Eigenkapital abgelehnt, kannst du sie auf zwei Banken aufteilen, ein erstrangiges und ein nachrangiges Darlehen. In diesem Praxisfall wollte eine Familie aus dem Raum Kassel ein Haus für rund 400.000 Euro kaufen. Das Eigenkapital reichte knapp für die Kaufnebenkosten, aber nicht für den Puffer, den die Hausbank zusätzlich sehen wollte. Für die Hausbank war der Beleihungsauslauf zu hoch, sie lehnte ab.

Die Lösung war eine Aufteilung in zwei Bausteine. Eine erste Bank übernahm den sicheren Teil der Finanzierung als erstrangiges Darlehen bis zu einem für sie akzeptablen Beleihungsauslauf. Den darüber liegenden Teil finanzierte eine zweite Bank als nachrangiges Darlehen. Diese Aufteilung verteilt das Risiko, und genau diese Kombination wollte die Hausbank allein nicht stemmen. Wie stark dein Darlehen den Wert der Immobilie ausschöpft, rechnest du mit dem Beleihungsauslauf-Rechner nach. Dass eine Finanzierung auch mit wenig Eigenkapital gelingt, liest du im Ratgeber Baufinanzierung ohne Eigenkapital.

Praxisfall 2: Einkommen reicht wegen Elternzeit nicht, eine andere Bank genehmigt

Wird eine Baufinanzierung wegen der Elternzeit trotz sonst gutem Einkommen abgelehnt, entscheidet die richtige Darstellung des Wiedereinstiegs. In diesem Praxisfall hatte ein Paar ohne die Elternzeit ein solides, sicheres Einkommen. Doch die Hausbank rechnete nur mit dem reduzierten Elterngeld und kam so auf eine Rate, die im Verhältnis zum laufenden Einkommen zu hoch war. Die Folge war die Ablehnung.

Wir haben den Fall bei einer anderen Bank anders aufbereitet. Ein klarer Lebenslauf, ein nachvollziehbarer Plan für den Wiedereinstieg und vor allem eine schriftliche Bestätigung des Arbeitgebers über Rückkehrtermin und künftiges Gehalt machten den Unterschied. Mit diesen Unterlagen rechnete die zweite Bank mit dem gesicherten Einkommen nach der Elternzeit und genehmigte. Wie eine Finanzierung in dieser Lebensphase gelingt, liest du auf unserer Seite zur Baufinanzierung in Elternzeit und Schwangerschaft.

Warum die Bank dabei wie in einem Bewerbungsgespräch auf deine Gesamtdarstellung schaut, erklärt Salomon Davin in unter einer Minute in diesem Kurzvideo: Warum die Bank wie ein Job-Interview ist.

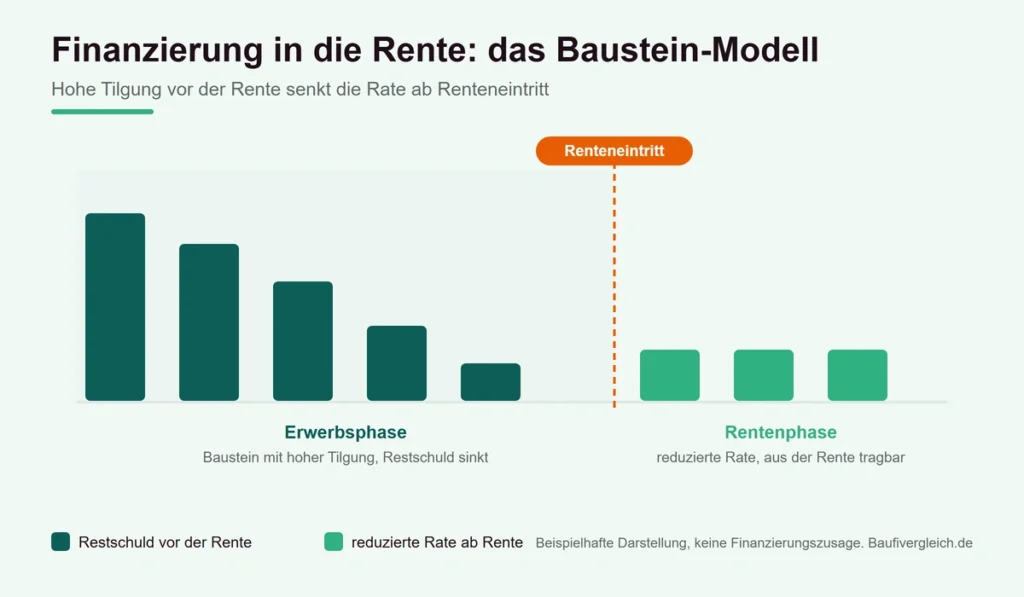

Praxisfall 3: Die Finanzierung läuft in die Rente, Genehmigung über mehrere Bausteine

Wurde deine Baufinanzierung abgelehnt, weil sie in die Rente läuft, kannst du sie in mehrere Bausteine aufteilen und vor der Rente kräftig tilgen. In diesem Praxisfall wollte ein älteres Paar finanzieren, doch die Laufzeit reichte über den Renteneintritt hinaus. Die Hausbank sah die Rate in der Rentenphase als nicht gesichert an, weil die Rente niedriger ausfällt als das heutige Gehalt. Sie lehnte ab.

Auch hier zählt § 505a BGB: Die Rückzahlung muss über die gesamte Laufzeit wahrscheinlich sein, also auch nach dem Renteneintritt. Die Lösung war, die Finanzierung in mehrere Bausteine aufzuteilen. Ein Teil wurde mit höherer Tilgung versehen und bis zum Renteneintritt deutlich heruntergezahlt. Dadurch sinkt die Restschuld bis zur Rente so weit, dass die verbleibende Rate aus der Rente sicher tragbar ist. Mit diesem geplanten Absenken der Rate zum Renteneintritt genehmigte eine andere Bank. Wie sich Tilgung und Restschuld über die Jahre entwickeln, spielst du mit dem Tilgungsrechner durch.

Für die Phase nach Ablauf der Zinsbindung lohnt früh der Blick auf die Anschlussfinanzierung, damit die Rate auch dann zur Rente passt.

Baufinanzierung abgelehnt, was tun? Schritt für Schritt

Wenn deine Baufinanzierung abgelehnt wurde, solltest du zuerst den Grund erfragen, dann die Schwachstelle gezielt beheben und die Anfrage über viele Banken neu stellen. Diese vier Schritte bringen dich nach einer Absage weiter:

- Den Ablehnungsgrund erfragen. Frag die Bank konkret, woran es lag. Beruht die Absage allein auf einer automatisierten Auswertung deiner SCHUFA, hast du das Recht, eine nachvollziehbare Begründung und eine Überprüfung durch einen Menschen zu verlangen. Die Verbraucherzentrale erläutert deine Rechte als Kreditnehmer.

- Die Schwachstelle beheben. Je nach Grund heißt das: Eigenkapital sichtbar machen, einen Konsumkredit ablösen, einen falschen SCHUFA-Eintrag korrigieren oder ein günstigeres Objekt wählen.

- Über viele Banken neu anfragen. Eine zweite Anfrage bei der nächsten Filialbank bringt selten etwas. Sinnvoll ist der Vergleich über viele Institute mit unterschiedlichen Vergaberegeln.

- Profi einschalten. Gerade bei Sonderfällen wie Elternzeit, Selbstständigkeit oder einer Laufzeit in die Rente entscheidet die richtige Aufbereitung. Wie aus der Zusage eine belastbare Bestätigung wird, liest du unter Finanzierungsbestätigung.

Wichtig für deine Bonität: Lass deine Finanzierung als Konditionsanfrage prüfen, nicht als feste Kreditanfrage. Eine reine Konditionsanfrage über einen Vermittler wirkt sich nicht auf deinen SCHUFA-Score aus, mehrere harte Kreditanfragen dagegen schon.

So vermeidest du eine Ablehnung von vornherein

Eine Ablehnung deiner Baufinanzierung vermeidest du am besten, indem du deine Genehmigungschance prüfst, bevor du die erste verbindliche Anfrage stellst. So gehst du nur mit den Banken ins Rennen, die deine Situation realistisch akzeptieren, und vermeidest unnötige Absagen.

Dafür gibt es den kostenlosen Baufinanzierung Machbarkeits-Check. Er schätzt deine Genehmigungschance, bevor du eine verbindliche Anfrage stellst. So erkennst du vorab, an welcher Stelle es noch hakt, und kannst nachbessern, bevor eine Bank ablehnt. Welche Unterlagen du dafür brauchst, fasst die Hauskauf-Checkliste zusammen, das aktuelle Zinsniveau zeigen die aktuellen Bauzinsen.

Persönliche Begleitung in Kassel und Nordhessen

In Kassel und Nordhessen begleiten dich Salomon Davin und Holger Böttger nach einer Absage persönlich und finden den Weg zur Zusage. Wir kennen die Banken vor Ort und ihre Vergaberegeln und wissen, welches Institut bei wenig Eigenkapital, Elternzeit oder einer Laufzeit in die Rente trotzdem finanziert.

Statt dich auf eine einzige Hausbank zu verlassen, prüfen wir deine Finanzierung über mehr als 600 Banken und melden uns dank unseres 24-Stunden-Service schnell zurück. Mehr zum regionalen Markt findest du auf den Seiten Baufinanzierung Kassel und Baufinanzierung Nordhessen. Unser ganzes Team lernst du auf der Seite unsere Berater kennen.

Tipps, wenn deine Baufinanzierung abgelehnt wurde

Mit diesen Tipps machst du aus einer Absage doch noch eine Zusage:

- Ruhe bewahren: Eine einzelne Absage ist kein Urteil über deine ganze Finanzierung, sondern die Sicht einer Bank.

- Den Grund schwarz auf weiß holen: Nur wenn du den Ablehnungsgrund kennst, kannst du gezielt nachbessern.

- Eigenkapital sichtbar machen: Auch Bausparguthaben, Wertpapiere oder ein lastenfreies Grundstück zählen als Eigenkapital.

- Sonderfälle gut aufbereiten: Bei Elternzeit, Probezeit oder Selbstständigkeit entscheidet die Darstellung deiner Gesamtsituation.

- Über viele Banken vergleichen: Schon 0,2 Prozentpunkte weniger Zins sparen über die Laufzeit oft mehrere Tausend Euro.

- Kurz erklärt im Video: In unseren YouTube-Shorts von Baufivergleich.de zeigen wir dir die wichtigsten Punkte rund um die Baufinanzierung in unter einer Minute.

Häufige Fragen zur abgelehnten Baufinanzierung

Warum wird eine Baufinanzierung abgelehnt?

Eine Baufinanzierung wird abgelehnt, wenn die Bank nicht davon ausgeht, dass du das Darlehen über die gesamte Laufzeit wahrscheinlich zurückzahlst. Die häufigsten Gründe für eine abgelehnte Baufinanzierung sind eine zu hohe Rate, zu wenig Eigenkapital, eine schwache Bonität oder ein schwer beleihbares Objekt.

Was tun, wenn die Baufinanzierung abgelehnt wurde?

Wenn deine Baufinanzierung abgelehnt wurde, solltest du zuerst den Grund erfragen, dann die Schwachstelle beheben und die Anfrage über viele Banken neu stellen. Jede Bank gewichtet Einkommen, Eigenkapital und Objekt anders, deshalb führt dieselbe Anfrage bei einem anderen Institut oft zur Zusage.

Kann ich nach einer Ablehnung bei einer anderen Bank anfragen?

Ja, nach einer Ablehnung kannst du jederzeit bei einer anderen Bank anfragen, denn eine Absage gilt nur für diese eine Bank. Sinnvoll ist ein Vergleich über viele Institute mit unterschiedlichen Vergaberegeln statt einer zweiten Anfrage bei der nächsten Filialbank.

Wie lange muss ich nach einer Ablehnung warten, bevor ich neu anfrage?

Wie lange du nach einer Ablehnung warten musst, ist nicht festgelegt: Du kannst sofort bei einer anderen Bank neu anfragen. Sinnvoll ist nur, vorher die Schwachstelle zu beheben und die neue Anfrage als Konditionsanfrage zu stellen, damit deine Bonität nicht durch mehrere harte Kreditanfragen leidet.

Wird eine Baufinanzierung trotz gutem Einkommen abgelehnt?

Ja, eine Baufinanzierung wird manchmal trotz gutem Einkommen abgelehnt, etwa wenn das Einkommen vorübergehend reduziert ist, zum Beispiel während der Elternzeit. Wird der gesicherte Wiedereinstieg mit einer Bestätigung des Arbeitgebers belegt, rechnet eine andere Bank oft mit dem künftigen Einkommen und genehmigt.

Schadet eine abgelehnte Baufinanzierung meiner SCHUFA?

Eine abgelehnte Baufinanzierung schadet deiner SCHUFA nicht, solange die Prüfung als Konditionsanfrage läuft. Eine reine Konditionsanfrage wird nicht für andere Banken sichtbar gespeichert und senkt deinen Score nicht. Erst mehrere echte Kreditanfragen in kurzer Zeit können sich negativ auswirken.

Lehnt die Hausbank öfter ab als andere Banken?

Die Hausbank lehnt nicht zwangsläufig öfter ab als andere Banken, aber sie ist nur eine einzige Bank mit einem festen Regelwerk. Passt deine Situation nicht in dieses Raster, hilft kein zweiter Versuch bei derselben Bank, sondern der Vergleich über viele Institute, die andere Vergaberegeln anwenden.

Jetzt deine Genehmigungschance prüfen

Bevor du eine Absage riskierst, prüfe deine Chancen: Mach den kostenlosen Baufinanzierung Machbarkeits-Check und sieh in zwei Minuten, wie hoch deine Genehmigungswahrscheinlichkeit ist und welcher Zinskorridor zu dir passt.

Du hast schon eine Absage erhalten? Dann lass uns gemeinsam den Weg zur Zusage finden. Unsere Berater begleiten dich persönlich. Stelle direkt deine unverbindliche Anfrage.

Über den Autor

Salomon Davin ist Baufinanzierungsberater und Geschäftsführer von Baufivergleich. Gemeinsam dem Baufivergleich.de Team berät er Käuferinnen und Käufer in Kassel und ganz Deutschland, zu Zinsen, Förderung und der passenden Finanzierungsstruktur. Baufivergleich vergleicht die Konditionen von über 600 Banken und erstellt dein Angebot innerhalb von 24 Stunden.