Autor: Salomon Davin, Baufinanzierungsberater

Der Ablauf einer Baufinanzierung gliedert sich in sieben Schritte: von der Budgetplanung über Machbarkeit, Anfrage, Unterlagen und Bankprüfung bis zur Auszahlung nach Eintragung der Grundschuld. Von der ersten Anfrage bis zur verbindlichen Zusage vergehen meist wenige Tage bis rund zwei Wochen.

Direkt einschätzen: Bevor du in den Ablauf startest, prüfst du in zwei Minuten mit dem kostenlosen Baufinanzierung Machbarkeits-Check, ob deine Finanzierung realistisch ist. So gehst du vorbereitet ins Bankgespräch.

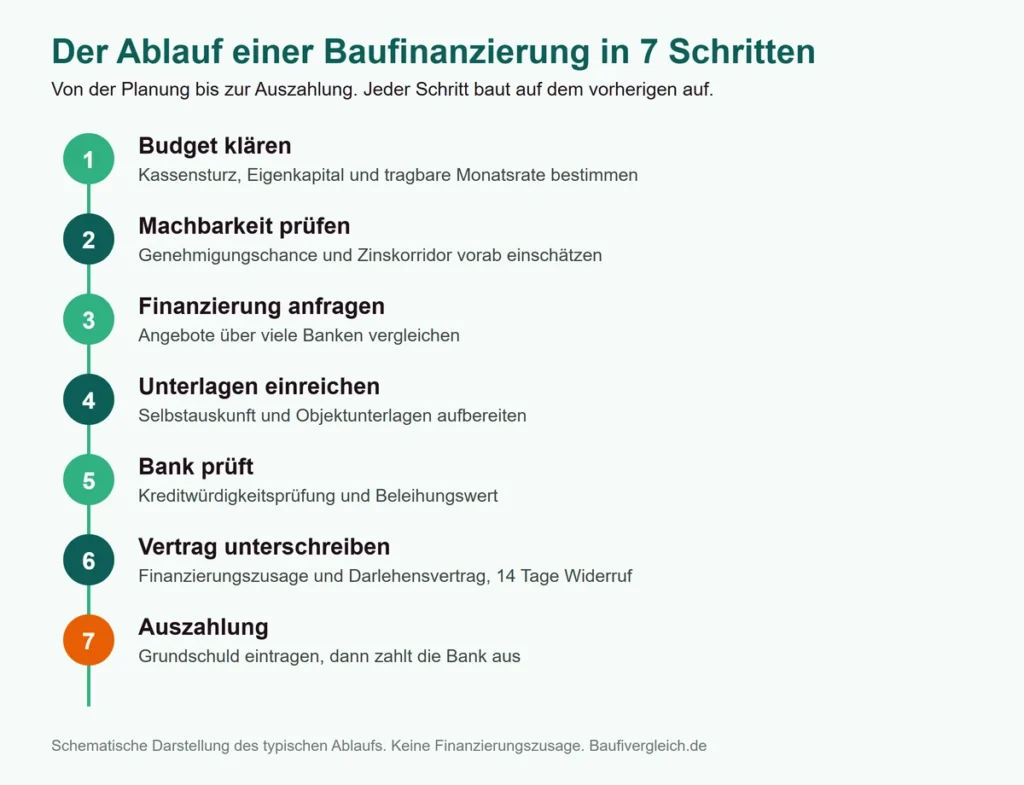

Baufinanzierung Ablauf: die 7 Schritte im Überblick

Der Ablauf einer Baufinanzierung folgt einer festen Reihenfolge von der Planung bis zur Auszahlung. Jeder Schritt baut auf dem vorherigen auf, und an mehreren Stellen entscheidest du selbst, wie schnell es weitergeht. Diese sieben Schritte solltest du kennen:

| Schritt | Was passiert |

| 1. Budget klären | Kassensturz, Eigenkapital und tragbare Rate bestimmen |

| 2. Machbarkeit prüfen | Genehmigungschance und Zinskorridor vorab einschätzen |

| 3. Finanzierung anfragen | Angebote über viele Banken vergleichen |

| 4. Unterlagen einreichen | Selbstauskunft und Objektunterlagen aufbereiten |

| 5. Bank prüft | Kreditwürdigkeitsprüfung und Beleihungswert |

| 6. Vertrag unterschreiben | Finanzierungszusage und Darlehensvertrag |

| 7. Auszahlung | Grundschuld eintragen, dann zahlt die Bank aus |

Wer diese Reihenfolge kennt, verliert keine Zeit und legt die Unterlagen genau dann vor, wenn die Bank sie braucht. Die folgenden Abschnitte erklären jeden Schritt im Detail.

Schritt 1 bis 3: Budget, Machbarkeit und Finanzierungsanfrage

Am Anfang des Ablaufs stehen dein Budget, die Machbarkeit und die Finanzierungsanfrage. Im ersten Schritt klärst du dein Budget aus Eigenkapital und tragbarer Monatsrate. Wie viel Immobilie daraus folgt, rechnest du mit unserem Budgetrechner für die Baufinanzierung durch.

Im zweiten Schritt prüfst du die Machbarkeit, also ob eine Bank deine Finanzierung voraussichtlich genehmigt. Genau dafür kannst du deine Genehmigungschance vorab prüfen: Der Check bewertet Kunde und Objekt getrennt, schätzt die Genehmigungswahrscheinlichkeit und nennt einen realistischen Zinskorridor. Welche Bedingungen die Bank dabei erwartet, liest du im Ratgeber Baufinanzierung Voraussetzungen.

Erst danach folgt die eigentliche Finanzierungsanfrage. Statt dich auf deine Hausbank zu verlassen, vergleichst du besser viele Institute, denn schon kleine Zinsunterschiede summieren sich über die Laufzeit. Wir prüfen für dich über 600 Banken. Den passenden Überblick liefert der Ratgeber günstige Baufinanzierung finden, das aktuelle Zinsniveau zeigen die aktuellen Bauzinsen.

Schritt 4: Unterlagen und Selbstauskunft einreichen

Im vierten Schritt reichst du deine Unterlagen für die Baufinanzierung ein und füllst die Selbstauskunft aus. Die Selbstauskunft ist ein Formular, in dem du Einkommen, Ausgaben, Vermögen und laufende Kredite offenlegst. Zusammen mit den Nachweisen ist sie die Grundlage, auf der die Bank deine Finanzierung beurteilt.

Für die Baufinanzierung brauchst du diese Unterlagen in drei Kategorien: Einkommensnachweise, Eigenkapitalnachweise und Objektunterlagen. Je vollständiger das Paket bei der Bank ankommt, desto schneller läuft die Prüfung. Welche Objektdokumente im Einzelnen nötig sind, fasst unsere Hauskauf-Checkliste zusammen.

Welche drei Kategorien an Unterlagen die Bank genau sehen will, erklärt Salomon Davin in unter einer Minute in diesem Kurzvideo: Baufinanzierung Unterlagen: diese 3 Kategorien brauchst du.

Schritt 5: Die Bank prüft deine Kreditwürdigkeit

Im fünften Schritt prüft die Bank deine Kreditwürdigkeit und den Wert der Immobilie. Diese Prüfung ist gesetzlich vorgeschrieben: Nach § 505a BGB darf eine Bank nur finanzieren, wenn die Rückzahlung über die gesamte Laufzeit wahrscheinlich ist. Welche Bonität sie dafür erwartet, erklärt der Ratgeber Baufinanzierung Voraussetzungen.

Parallel ermittelt die Bank den Beleihungswert der Immobilie. Wie stark dein Darlehen diesen Wert ausschöpft und was das für deinen Zins bedeutet, zeigt der Beleihungsauslauf-Rechner. Wie lange dieser Schritt dauert, hängt vor allem davon ab, wie vollständig deine Unterlagen sind. Warum gut aufbereitete Unterlagen über die Zusage entscheiden, zeigt dieses Kurzvideo: Warum die Bank wie ein Job-Interview ist.

Schritt 6: Finanzierungszusage und Darlehensvertrag

Nach bestandener Prüfung folgt im sechsten Schritt die Finanzierungszusage, kurz darauf der Darlehensvertrag. Die verbindliche Zusage hilft dir auch beim Verkäufer, denn sie belegt schriftlich, dass du zahlen kannst. Was eine belastbare Bestätigung ausmacht, liest du unter Finanzierungsbestätigung.

Wirklich bindend ist erst der Darlehensvertrag, den du unterschreibst. Danach hast du ein gesetzliches Widerrufsrecht: Nach § 355 BGB kannst du deine Vertragserklärung in der Regel innerhalb von 14 Tagen ohne Angabe von Gründen widerrufen. Bei bestimmten notariell beurkundeten Verträgen tritt an die Stelle des Widerrufs eine Bedenkzeit von mindestens sieben Tagen, in der die Bank an ihr Angebot gebunden ist (§ 495 BGB). Du musst also nichts überstürzen.

Schritt 7: Grundschuld, Notar und Auszahlung

Im siebten Schritt wird die Grundschuld eingetragen, danach erfolgt die Auszahlung der Baufinanzierung. Als Sicherheit lässt sich die Bank eine Grundschuld ins Grundbuch eintragen. Diese Bestellung beurkundet der Notar, der ohnehin den Kaufvertrag beglaubigt. Erst wenn die Grundschuld eingetragen ist und alle vereinbarten Auszahlungsvoraussetzungen erfüllt sind, überweist die Bank das Darlehen, meist direkt an den Verkäufer oder bei einem Neubau in Raten nach Baufortschritt.

Damit ist der Ablauf der Baufinanzierung abgeschlossen: Der Kaufpreis ist bezahlt, die Immobilie gehört dir, und du zahlst ab jetzt deine vereinbarte Monatsrate.

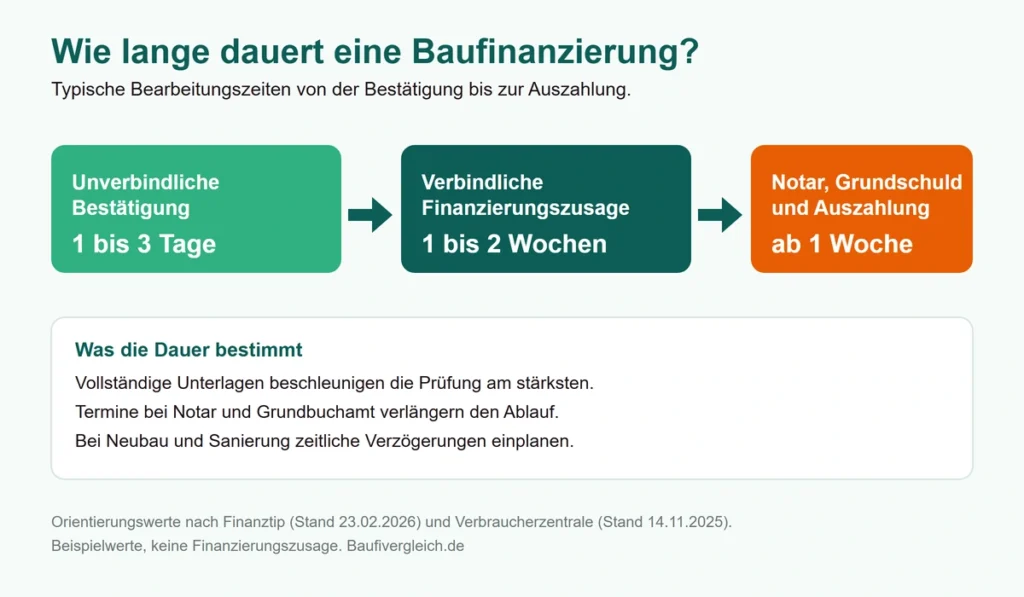

Wie lange dauert eine Baufinanzierung?

Eine Baufinanzierung dauert von der Anfrage bis zur Auszahlung meist mehrere Wochen, die reine Bankprüfung oft nur wenige Tage. Wie lange es dauert, hängt vor allem davon ab, wie vollständig deine Unterlagen sind und wie schnell Verkäufer und Notar mitziehen.

Als grobe Orientierung gelten diese Zeiträume:

- 1 bis 3 Tage für die unverbindliche Finanzierungsbestätigung: oft schon innerhalb eines Tages, da hier noch keine vollständige Kreditprüfung nötig ist (laut Finanztip, Stand 23.02.2026).

- 1 bis 2 Wochen für die verbindliche Finanzierungszusage: so lange braucht die Bank für die komplette Kreditprüfung.

- 1 Woche oder mehr für Notartermin und Grundschuld: abhängig von freien Terminen bei Notar und Grundbuchamt.

Plane lieber etwas mehr Zeit ein als zu wenig. Die Verbraucherzentrale rät ausdrücklich, gerade bei Neubau und Sanierung zeitliche Verzögerungen einzuplanen. Wer früh eine unverbindliche Bestätigung in der Tasche hat, kann bei der Wunschimmobilie schneller zusagen.

KfW und Förderung richtig in den Ablauf einplanen

Die KfW-Förderung musst du im Ablauf der Baufinanzierung vor Beginn des Vorhabens beantragen, sonst verfällt sie. Den KfW-Förderkredit beantragst du nicht direkt bei der KfW, sondern über deine Bank als Finanzierungspartner. Beginnst du vorher, ist die Förderung verloren, denn ein Vorhabensbeginn vor Antragseingang ist laut KfW förderschädlich.

Praktisch heißt das: Kläre Förderfragen schon im Schritt der Finanzierungsanfrage, nicht erst beim Notar. Welche Programme für dich infrage kommen, fasst unsere Übersicht zu den KfW- und staatlichen Förderungen zusammen. So verschenkst du im Ablauf keine zinsgünstigen Mittel.

Tipps für einen reibungslosen Ablauf

Mit diesen Tipps läuft deine Baufinanzierung schneller und reibungsloser ab:

- Unterlagen vorab vollständig sammeln: Fehlende Nachweise sind der häufigste Grund für Verzögerungen im Ablauf.

- Machbarkeit vor dem Bankgespräch prüfen: So kennst du deine Chancen und Schwachstellen, bevor du eine Anfrage stellst.

- Förderung früh klären: Den KfW-Antrag immer vor Vorhabensbeginn über die Bank stellen.

- Mehrere Banken vergleichen: Schon 0,2 Prozentpunkte weniger Zins sparen über die Laufzeit oft mehrere Tausend Euro.

- Den Vertrag in Ruhe prüfen: Dein 14-tägiges Widerrufsrecht gibt dir Zeit, nichts unter Druck zu unterschreiben.

- Kurz erklärt im Video: In unseren YouTube-Shorts von Baufivergleich.de zeigen wir dir die wichtigsten Punkte rund um die Baufinanzierung in unter einer Minute.

Häufige Fragen zum Ablauf der Baufinanzierung

Wie läuft eine Baufinanzierung ab?

Eine Baufinanzierung läuft in sieben Schritten ab: Budget klären, Machbarkeit prüfen, Finanzierung anfragen, Unterlagen einreichen, Kreditwürdigkeit prüfen lassen, Vertrag unterschreiben und nach Eintragung der Grundschuld die Auszahlung erhalten. Jeder Schritt baut auf dem vorherigen auf.

Wie lange dauert eine Baufinanzierung von der Anfrage bis zur Auszahlung?

Eine Baufinanzierung dauert von der Anfrage bis zur Auszahlung meist mehrere Wochen. Die reine Bankprüfung nimmt oft nur wenige Tage in Anspruch, doch Notartermin, Grundschuldeintragung und Auszahlungsvoraussetzungen brauchen zusätzlich Zeit. Vollständige Unterlagen beschleunigen den Ablauf spürbar.

Wie lange dauert die Finanzierungszusage der Bank?

Die verbindliche Finanzierungszusage der Bank (auch Kreditzusage genannt) dauert in der Regel ein bis zwei Wochen, weil dafür eine vollständige Kreditprüfung nötig ist. Eine unverbindliche Finanzierungsbestätigung bekommst du oft schon innerhalb eines Tages bis weniger Tage (laut Finanztip, Stand 23.02.2026).

Wie beantrage ich eine Baufinanzierung?

Eine Baufinanzierung beantragst du, indem du nach geklärtem Budget eine Finanzierungsanfrage stellst, die Selbstauskunft ausfüllst und deine Einkommens- und Objektunterlagen einreichst. Am besten vergleichst du dabei mehrere Banken, statt nur bei der Hausbank anzufragen.

Wann reiche ich welche Unterlagen für die Baufinanzierung ein?

Die Unterlagen für die Baufinanzierung reichst du im vierten Schritt des Ablaufs ein, sobald Budget und Machbarkeit geklärt sind und du eine Bank anfragst. Du brauchst dann Einkommens-, Eigenkapital- und Objektunterlagen. Welche Dokumente und Bedingungen im Detail dahinterstehen, erklärt der Ratgeber zu den Voraussetzungen einer Baufinanzierung.

Was ist die Selbstauskunft bei der Baufinanzierung?

Die Selbstauskunft bei der Baufinanzierung ist ein Formular, in dem du Einkommen, Ausgaben, Vermögen und laufende Kredite offenlegst. Zusammen mit deinen Nachweisen ist sie die Grundlage, auf der die Bank im Ablauf deine Kreditwürdigkeit beurteilt.

Kann ich den Darlehensvertrag einer Baufinanzierung widerrufen?

Ja, du kannst den Darlehensvertrag einer Baufinanzierung in der Regel innerhalb von 14 Tagen ohne Angabe von Gründen widerrufen (§ 355 BGB). Bei bestimmten notariell beurkundeten Verträgen gilt stattdessen eine Bedenkzeit von mindestens sieben Tagen, in der die Bank an ihr Angebot gebunden ist.

Wann wird die Baufinanzierung ausgezahlt?

Die Baufinanzierung wird ausgezahlt, sobald die Grundschuld im Grundbuch eingetragen ist und alle Auszahlungsvoraussetzungen erfüllt sind. Die Auszahlung erfolgt dann meist direkt an den Verkäufer, beim Neubau in Raten nach Baufortschritt.

Jetzt deinen Ablauf vorbereiten

Der beste Start in den Ablauf ist eine ehrliche Einschätzung deiner Chancen. Mach den kostenlosen Baufinanzierung Machbarkeits-Check und sieh in zwei Minuten, ob deine Finanzierung realistisch ist und welcher Zinskorridor zu dir passt. So gehst du vorbereitet in den ersten Schritt.

Bei Fragen begleiten dich Salomon Davin, Holger Böttger und das Team von Baufivergleich.de persönlich. Lerne unsere Berater kennen oder stelle direkt deine unverbindliche Anfrage.