Autor: Salomon Davin, Baufinanzierungsberater

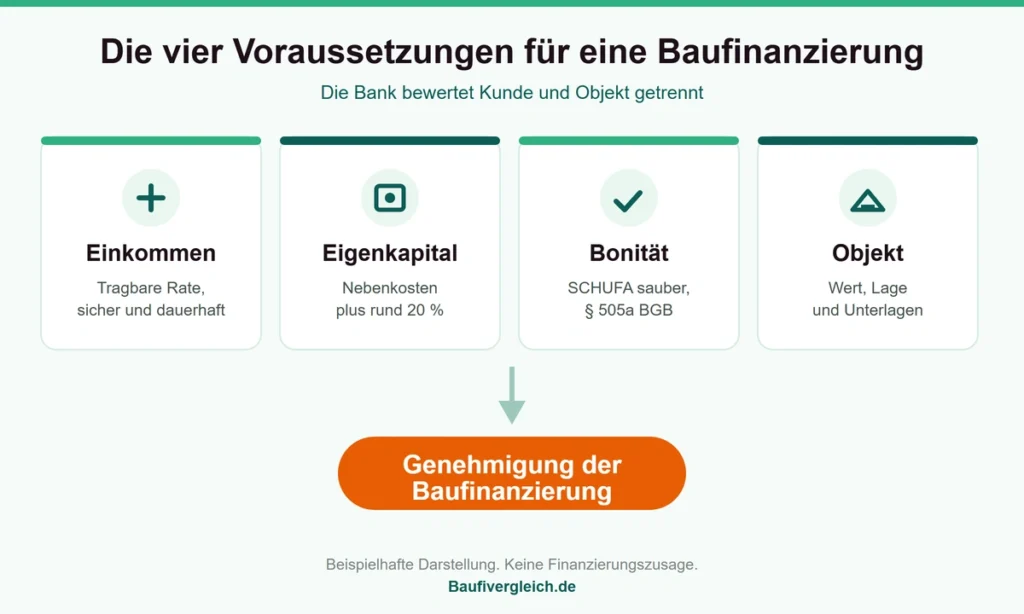

Für eine Baufinanzierung brauchst du vier Voraussetzungen: ein stabiles Einkommen, ausreichend Eigenkapital, eine saubere Bonität und ein beleihbares Objekt. Die Bank prüft diese Voraussetzungen in einer gesetzlich vorgeschriebenen Kreditwürdigkeitsprüfung und sagt nur zu, wenn die Rückzahlung über die gesamte Laufzeit wahrscheinlich ist.

Direkt prüfen: Ob du die Voraussetzungen in deinem Fall erfüllst, zeigt dir in zwei Minuten der kostenlose Baufinanzierung Machbarkeits-Check.

Die vier Voraussetzungen für eine Baufinanzierung im Überblick

Die vier Voraussetzungen für eine Baufinanzierung sind ein regelmäßiges Einkommen, genug Eigenkapital, eine einwandfreie Bonität und eine finanzierbare Immobilie. Die Bank bewertet dabei zwei Seiten getrennt: dich als Kreditnehmer und das Objekt, das als Sicherheit dient.

| Voraussetzung | Was die Bank prüft |

| Einkommen | Höhe, Sicherheit und Dauer deines Einkommens, Haushaltsrechnung |

| Eigenkapital | Anteil, den du selbst einbringst, mindestens die Kaufnebenkosten |

| Bonität | SCHUFA, laufende Kredite, Zahlungsverhalten |

| Objekt | Wert, Lage, Zustand und vollständige Unterlagen |

Erst wenn alle vier Bausteine zusammenpassen, wird aus der Anfrage eine Zusage. Genau diese Trennung von Kunde und Objekt bildet auch der Machbarkeits-Check ab, damit du siehst, an welcher Stelle deine Baufinanzierung schon stark ist und wo noch eine Voraussetzung fehlt.

Einkommen und Haushaltsrechnung: Wie viel Rate ist machbar?

Beim Einkommen entscheidet die Haushaltsrechnung, wie viel Rate machbar ist: Voraussetzung ist, dass deine Monatsrate dauerhaft tragbar bleibt. Als Faustformel raten viele Banken, dass die Kreditrate nicht mehr als 40 Prozent deines Nettoeinkommens ausmachen sollte; die übrigen 60 Prozent bleiben für die Lebenshaltung (laut Verbraucherzentrale).

Wie tragfähig deine Finanzierung wirklich ist, findest du mit einem Kassensturz heraus. Stelle deinen Einnahmen alle Ausgaben gegenüber: Lebenshaltung, Versicherungen, Auto, Rücklagen für Reparaturen. Was am Monatsende verlässlich übrig bleibt, plus die wegfallende Kaltmiete, ist deine maximale Rate. Eine Aufsichts-Umfrage der BaFin unter mehr als 3.000 Kreditnehmern zeigt, warum dieser Puffer zählt: Mehr als die Hälfte hatte Schwierigkeiten, Rate und Lebenshaltung aus dem laufenden Einkommen zu stemmen. Setze deine Rate also nur so hoch an, dass noch Geld für Rücklagen bleibt.

Wie viel Haus daraus folgt, rechnest du am besten mit unserem Budgetrechner durch. Den passenden Zinssatz für deine Rate liefern die aktuellen Bauzinsen.

Eigenkapital: So viel brauchst du als Voraussetzung

Als Eigenkapital brauchst du für eine Baufinanzierung mindestens die Kaufnebenkosten plus rund 20 Prozent des Kaufpreises. Diese Faustformel empfiehlt auch Finanztip. Je mehr Eigenkapital du einbringst, desto niedriger der Zins und desto höher deine Genehmigungschance.

Die Kaufnebenkosten musst du fast immer selbst tragen, denn die meisten Banken finanzieren sie nicht mit. In Hessen liegen sie bei rund 11,4 bis 11,6 Prozent des Kaufpreises: 6,0 Prozent Grunderwerbsteuer, etwa 1,8 bis 2,0 Prozent für Notar und Grundbuch sowie bis zu 3,57 Prozent Maklercourtage für den Käuferanteil. Den genauen Betrag liefert dir der Kaufnebenkosten-Rechner.

Auch mit wenig oder ganz ohne Eigenkapital ist eine Finanzierung möglich, sie wird aber teurer und stellt höhere Anforderungen an Einkommen und Bonität. Wie das funktioniert, liest du im Ratgeber Baufinanzierung ohne Eigenkapital.

Bonität und SCHUFA: Deine Kreditwürdigkeit als Voraussetzung

Eine gute Bonität mit sauberer SCHUFA ist Voraussetzung für eine Baufinanzierung, weil die Bank deine Kreditwürdigkeit gesetzlich prüfen muss und nur bei wahrscheinlicher Rückzahlung finanziert. Nach § 505a BGB muss sie vor jedem Immobilienkredit prüfen, ob du das Darlehen voraussichtlich vertragsgemäß zurückzahlen kannst. Dafür wertet sie deine SCHUFA, dein Zahlungsverhalten und deine laufenden Verpflichtungen aus.

Negative SCHUFA-Einträge, geduldete Kontoüberziehungen oder mehrere Konsumkredite senken deine Bonität und damit die Genehmigungschance. Prüfe deshalb vorab deine kostenlose SCHUFA-Selbstauskunft und kläre falsche Einträge. Eine Finanzierung trotz schwächerer SCHUFA ist nicht ausgeschlossen, sie verlangt aber meist mehr Eigenkapital und die passende Bank. Genau hier hilft ein Vergleich über viele Institute statt der einen Hausbank.

Das Objekt als Voraussetzung: Unterlagen, Lage und Zustand

Beim Objekt als Voraussetzung prüft die Bank Unterlagen, Lage und Zustand der Immobilie. Nur ein beleihbares und vollständig dokumentiertes Objekt taugt als Sicherheit; zusätzlich bewertet die Bank das Baujahr und leitet daraus den Beleihungswert ab. Wie stark dein Darlehen diesen Wert ausschöpft, zeigt dir der Beleihungsauslauf-Rechner; je niedriger der Beleihungsauslauf, desto günstiger der Zins.

Ebenso wichtig sind vollständige Objektunterlagen: aktueller Grundbuchauszug, Bauzeichnungen, Wohnflächenberechnung und Energieausweis. Fehlen sie, verzögert sich die Prüfung oder die Finanzierung scheitert. Welche Dokumente du beim Kauf insgesamt brauchst, fasst unsere Hauskauf-Checkliste zusammen.

Welche drei Kategorien an Unterlagen die Bank erwartet, erklärt Salomon Davin in unter einer Minute in diesem Kurzvideo: Baufinanzierung Unterlagen: diese 3 Kategorien brauchst du.

Voraussetzungen bei Probezeit, Selbstständigkeit und Beamtenstatus

Auch bei Probezeit, Selbstständigkeit und Beamtenstatus kannst du die Voraussetzungen für eine Baufinanzierung erfüllen, du brauchst nur die passende Bank für deine jeweilige Situation. Für Selbstständige und Freiberufler zählen meist zwei bis drei Jahresabschlüsse statt der Gehaltsabrechnung. Beamte gelten dagegen als besonders sichere Kreditnehmer und bekommen oft Sonderkonditionen.

Während Probezeit oder Befristung schränkt sich die Auswahl an Banken ein, ausgeschlossen ist eine Finanzierung aber nicht. Und auch in der Elternzeit oder Schwangerschaft klappt die Baufinanzierung, wenn das Einkommen nach der Elternzeit gesichert ist. Entscheidend ist, dass deine Gesamtsituation zur jeweiligen Bank passt.

Baufinanzierung abgelehnt: Was tun, wenn eine Voraussetzung fehlt?

Wenn deine Baufinanzierung abgelehnt wurde und eine Voraussetzung fehlt, solltest du die Schwachstelle gezielt beheben und die Anfrage bei einer anderen Bank stellen, denn jede Bank gewichtet die Voraussetzungen anders. Laut der BaFin-Umfrage erhielt bei der Anschlussfinanzierung fast jeder oder jede Vierte mindestens eine Absage; die häufigsten Gründe waren zu geringes Einkommen und zu wenig Eigenkapital. Dieselbe Anfrage kann bei einem anderen Institut also durchaus zur Zusage führen.

Die wichtigsten Stellschrauben dafür sind: Eigenkapital aufstocken, einen Konsumkredit ablösen oder ein günstigeres Objekt wählen. Anschließend lohnt der Vergleich über viele Banken. Wir prüfen für dich über 600 Banken und finden die Institute, die deine Situation akzeptieren. Wie aus der bestätigten Machbarkeit eine belastbare Zusage wird, liest du unter Finanzierungsbestätigung.

Regionale Besonderheiten bei Eigenkapital und Förderung

Regionale Besonderheiten bei Eigenkapital und Förderung betreffen vor allem die Grunderwerbsteuer und das Hessengeld. Die Grunderwerbsteuer beträgt in Hessen 6,0 Prozent und gehört damit zu den höheren Sätzen bundesweit, was dein nötiges Eigenkapital spürbar erhöht.

Auf der anderen Seite entlastet dich das Hessengeld: Beim ersten Erwerb von selbst genutztem Wohneigentum gibt es einen Landeszuschuss, der deine Eigenkapital-Voraussetzung leichter erfüllbar macht. Die Details fasst unsere Seite zur Förderung in Hessen zusammen. Vor Ort begleiten dich Salomon Davin und Holger Böttger aus dem Beratungsteam in Kassel persönlich. Mehr zum regionalen Markt findest du auf den Seiten Baufinanzierung Kassel und Baufinanzierung Nordhessen.

Tipps, damit du die Voraussetzungen erfüllst

Mit diesen Tipps erfüllst du die Voraussetzungen für deine Baufinanzierung leichter und verbesserst deine Genehmigungschance spürbar:

- Eigenkapital sichtbar machen: Auch Bausparguthaben, Wertpapiere oder ein lastenfreies Grundstück zählen als Eigenkapital.

- Konsumkredite ablösen: Jede laufende Rate senkt deinen Spielraum in der Haushaltsrechnung.

- Sondertilgung vereinbaren: Wer Geld übrig hat, senkt damit nachhaltig die Zinsen; auch die BaFin rät zu dieser Option.

- Unterlagen früh sammeln: Vollständige Objektunterlagen beschleunigen die Prüfung und die Zusage.

- Mehrere Banken vergleichen: Schon 0,2 Prozentpunkte weniger Zins sparen über die Laufzeit oft mehrere Tausend Euro.

- Kurz erklärt im Video: In unseren YouTube-Shorts von Baufivergleich.de zeigen wir dir die wichtigsten Punkte rund um die Baufinanzierung in unter einer Minute.

Häufige Fragen zu den Voraussetzungen der Baufinanzierung

Welche Voraussetzungen brauche ich für eine Baufinanzierung?

Für eine Baufinanzierung brauchst du als Voraussetzungen ein regelmäßiges Einkommen, ausreichend Eigenkapital, eine saubere Bonität und ein beleihbares Objekt. Die Bank prüft diese Voraussetzungen gemeinsam und finanziert nur, wenn die Rückzahlung über die gesamte Laufzeit gesichert erscheint.

Wie viel Eigenkapital ist Voraussetzung für eine Baufinanzierung?

Als Eigenkapital ist für eine Baufinanzierung mindestens die Summe der Kaufnebenkosten plus rund 20 Prozent des Kaufpreises Voraussetzung. Mehr Eigenkapital senkt deinen Zins und erhöht die Genehmigungschance. Eine Finanzierung mit wenig oder ohne Eigenkapital ist möglich, wird aber teurer.

Welches Einkommen ist Voraussetzung für eine Baufinanzierung?

Als Einkommen ist für eine Baufinanzierung kein fester Mindestbetrag Voraussetzung, sondern ein regelmäßiges Einkommen, das deine Monatsrate dauerhaft trägt. Als Richtwert sollte die Kreditrate nicht mehr als rund 40 Prozent deines Nettoeinkommens betragen, damit genug für Lebenshaltung und Rücklagen bleibt.

Welche Bonität ist Voraussetzung für eine Baufinanzierung?

Als Bonität ist für eine Baufinanzierung eine saubere SCHUFA ohne negative Einträge Voraussetzung. Die Bank ist nach § 505a BGB verpflichtet, deine Kreditwürdigkeit zu prüfen, und finanziert nur, wenn die Rückzahlung wahrscheinlich ist.

Welche Unterlagen sind Voraussetzung für die Baufinanzierung?

Als Unterlagen sind für die Baufinanzierung Einkommensnachweise, eine Selbstauskunft und vollständige Objektunterlagen Voraussetzung, darunter Grundbuchauszug, Bauzeichnungen, Wohnflächenberechnung und Energieausweis. Fehlen Unterlagen, verzögert sich die Prüfung oder die Finanzierung scheitert.

Was tun, wenn ich die Voraussetzungen nicht erfülle?

Wenn du eine Voraussetzung nicht erfüllst, kannst du gezielt nachbessern und die Anfrage bei einer anderen Bank stellen. Eine abgelehnte Baufinanzierung liegt meist an zu wenig Eigenkapital, einer zu hohen Rate oder einem schwer beleihbaren Objekt. Ein Vergleich über viele Banken erhöht deine Chance deutlich.

Jetzt deine Voraussetzungen prüfen

Ob du alle Voraussetzungen in deinem Fall erfüllst, prüfst du am schnellsten mit dem kostenlosen Baufinanzierung Machbarkeits-Check. Du trägst deine Eckdaten zu Einkommen, Eigenkapital und Objekt ein und siehst sofort, welche Voraussetzung schon sitzt und wo du noch nachbessern solltest. Der Check ist kostenlos und ohne Anmeldung nutzbar. Er ersetzt keine verbindliche Zusage, bereitet sie aber vor.

Bei Fragen begleiten dich unsere Berater persönlich. Du willst direkt loslegen? Dann stelle deine unverbindliche Anfrage.

Über den Autor

Salomon Davin ist Baufinanzierungsberater bei Baufivergleich. Er begleitet Käuferinnen und Käufer in Vellmar, Kassel und ganz Deutschland von der ersten Kalkulation bis zur Unterschrift und legt Wert auf eine ehrliche, unabhängige Beratung ohne Verkaufsdruck. Mehr über ihn erfährst du auf seinem Beraterprofil.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Finanzierungsberatung. Alle Zahlen mit Stand 23.06.2026.

Datenbasis: Bürgerliches Gesetzbuch (§ 622 BGB), Teilzeit- und Befristungsgesetz (TzBfG). Letzte Aktualisierung: 06/2026.