Autor: Salomon Davin, Baufinanzierungsberater · Stand: 14.07.2026

Immobilienfinanzierung für Heilberufe bedeutet: finanzieren aus einer starken Position. Als Ärztin, Arzt, Apothekerin oder Apotheker bringst du ein sicheres, überdurchschnittliches Einkommen und eine staatliche Berufszulassung mit, genau das, was Banken sehen wollen. Entscheidend ist nicht dein Beruf, sondern dein Status: Angestellte werden wie Arbeitnehmer bewertet, Niedergelassene wie Selbstständige. Dieser Ratgeber zeigt dir, wie du daraus die besten Konditionen machst.

Über diesen Artikel: Erstellt von der Redaktion Baufivergleich.de gemeinsam mit unseren §34i-zertifizierten Finanzierungsberatern. Wir begleiten Ärztinnen und Ärzte, Zahnärzte, Apothekerinnen und Apotheker sowie weitere Heilberufe in Kassel, Nordhessen und bundesweit bei der Immobilienfinanzierung. Datenbasis: laufende Konditionsauswertung aus über 600 Banken (Stand 07/2026), die Ärztestatistik der Bundesärztekammer, die MFI-Zinsstatistik der Deutschen Bundesbank, das Sozialgesetzbuch VI, das Apothekengesetz sowie die Programmübersichten von KfW und dem Land Hessen.

Das Wichtigste auf einen Blick

- Als Heilberufler bist du bei Banken eine gefragte Kundengruppe. Die Approbation steht für ein sicheres, überdurchschnittliches Einkommen und eine sehr geringe Arbeitslosigkeit. Das verschafft dir oft bessere Konditionen und höhere Beleihungsausläufe.

- Die entscheidende Frage ist nicht dein Beruf, sondern dein Status: angestellt oder niedergelassen. Angestellte Klinikärzte und angestellte Apotheker werden wie normale Arbeitnehmer bewertet, niedergelassene Ärzte und selbstständige Apotheker wie Selbstständige, mit mehr Prüfung.

- Junge Mediziner finanzieren oft trotz wenig Eigenkapital. Wegen der starken Einkommensprognose sind bei Assistenz- und Fachärzten Vollfinanzierungen bis 100 oder 110 Prozent häufiger darstellbar als in anderen Berufen.

- Dein Versorgungswerk ersetzt die gesetzliche Rente. Die Pflichtbeiträge mindern dein verfügbares Einkommen in der Haushaltsrechnung der Bank, der hohe Kapitalstock sichert dafür die Tragfähigkeit bis in den Ruhestand.

- Heilberufe starten spät ins Eigenheim. Nach Studium und Weiterbildung beginnt die Finanzierung oft erst Mitte 30 oder später. Plane die Tilgung so, dass sie bis zum Ruhestand steht.

- In Hessen rechnest du mit 6,0 Prozent Grunderwerbsteuer plus Notar und Grundbuch. Dafür gibt es das Hessengeld und KfW-Programme als Förderung.

Schnell zu den Tools: Budgetrechner · Aktuelle Zinsen · Beratergespräch anfragen

Warum bekommen Heilberufe bei Banken bessere Konditionen?

Heilberufe bekommen bei vielen Banken bessere Konditionen, weil ihr Ausfallrisiko als besonders niedrig gilt. Die Approbation ist eine staatliche Berufszulassung, die für ein gesichertes und überdurchschnittliches Einkommen steht. Die Arbeitslosigkeit in den Heilberufen ist sehr niedrig, die Nachfrage nach medizinischer und pharmazeutischer Versorgung steigt mit einer alternden Bevölkerung weiter.

In Deutschland waren zum 31.12.2025 rund 446.120 Ärztinnen und Ärzte berufstätig (Quelle: Bundesärztekammer, Ärztestatistik 2025). In den Apotheken arbeiteten 2023 etwa 214.000 Menschen, davon rund 28 Prozent als Apothekerinnen und Apotheker (Quelle: Statistisches Bundesamt). Diese Stabilität bewerten Banken positiv. In der Praxis bedeutet das für dich:

- Geringeres Ausfallrisiko: Banken rechnen bei Heilberufen seltener mit Einkommensausfällen als bei vielen anderen Berufen.

- Bessere Konditionen möglich: Je nach Bank, Marktphase und Bonität ist ein kleiner Zinsvorteil drin.

- Höhere Beleihungsausläufe: Finanzierungen bis 100 Prozent des Kaufpreises und teils darüber sind häufiger darstellbar als anderswo.

Trotzdem gibt es keine pauschale „Arztkondition“. Welche Bank dir welche Zinsen bietet, hängt stark von deinem konkreten Status, deinem Einkommensnachweis und deinem Eigenkapital ab. Genau hier setzt dieser Leitfaden an.

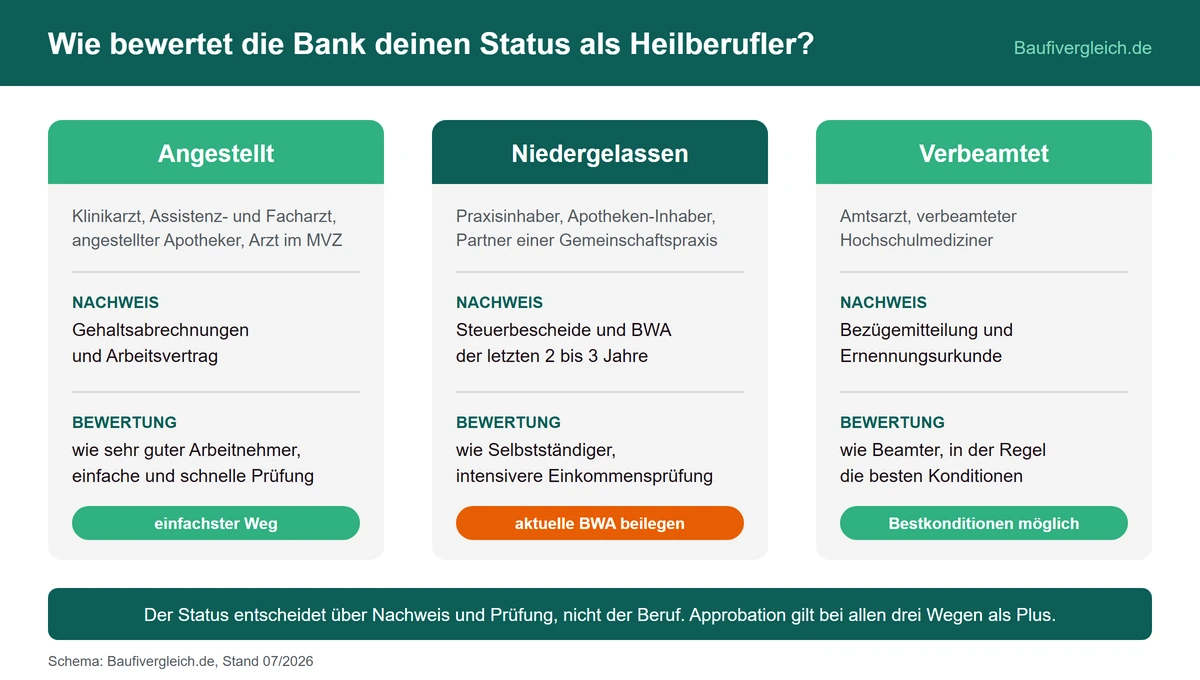

Was ist der Unterschied zwischen angestellt und niedergelassen bei der Baufinanzierung?

Der Unterschied zwischen angestellt und niedergelassen entscheidet bei der Baufinanzierung darüber, wie die Bank dein Einkommen prüft. Die wichtigste Weiche ist also nicht der Beruf, sondern die Beschäftigungsform.

Zur Einordnung der Größenordnung: Von den rund 32.760 berufstätigen Ärztinnen und Ärzten in Hessen waren zum 31.12.2025 etwa 16.328 im Krankenhaus tätig, 12.820 ambulant, davon 8.009 als niedergelassene und damit selbstständige Ärzte (Quelle: Bundesärztekammer, Ärztestatistik 2025). Niedergelassen ist damit rund ein Viertel der hessischen Ärzteschaft. Die Mehrheit ist angestellt, sei es im Krankenhaus oder in einer Praxis.

| Status | typische Beispiele | Bewertung durch die Bank | Einkommensnachweis |

| Angestellt | Klinikarzt, Assistenz- und Facharzt, angestellter Apotheker, Arzt im MVZ | wie sehr guter Arbeitnehmer, einfache Prüfung | Gehaltsabrechnungen, Arbeitsvertrag |

| Niedergelassen / selbstständig | Praxisinhaber, Inhaber einer Apotheke, Partner einer Berufsausübungsgemeinschaft | wie Selbstständiger, intensivere Prüfung | Einkommensteuerbescheide und BWA der letzten 2 bis 3 Jahre |

| Verbeamtet | Amtsarzt, verbeamteter Hochschulmediziner | wie Beamter, beste Konditionen | Bezügemitteilung, Ernennungsurkunde |

Drei Status, drei Prüfwege: So sortiert die Bank Ärzte, Apotheker und andere Heilberufe ein.

Bist du verbeamtet, etwa als Amtsarzt oder als verbeamteter Hochschulmediziner, gelten für dich die Spielregeln aus unserem Ratgeber zur Baufinanzierung für Beamte. Bist du niedergelassen oder selbstständig, lohnt sich ergänzend unser Überblick zur Baufinanzierung für Selbstständige. Dieser Artikel ordnet beides speziell für Heilberufe ein.

Wie bekommst du als angestellter Arzt eine Baufinanzierung?

Als angestellter Arzt bekommst du eine Baufinanzierung auf dem einfachsten Weg: Du weist dein Einkommen über Gehaltsabrechnungen und den Arbeitsvertrag nach, genau wie andere Arbeitnehmer. Banken bewerten dein Ausfallrisiko meist sehr gering. Drei Konstellationen tauchen in unserer Beratung besonders häufig auf.

Was gilt für Assistenzärzte mit befristetem Weiterbildungsvertrag?

Viele junge Mediziner sind während der Facharztweiterbildung befristet angestellt. Das verunsichert manche Bank zunächst, ist aber bei Ärzten gut erklärbar: Die Befristung gehört zur Weiterbildung, die Anschlussbeschäftigung ist angesichts des Ärztemangels faktisch sicher. Wichtig ist, dass du die Logik deiner Laufbahn sauber darstellst. Wie du mit einer Befristung umgehst, vertiefen wir im Ratgeber zur Baufinanzierung in der Probezeit und mit befristetem Arbeitsvertrag.

Wie finanzierst du als junger Mediziner mit wenig Eigenkapital?

Nach langem Studium ist das Eigenkapital oft knapp, das künftige Einkommen aber hoch und planbar. Hier liegt ein echter Vorteil der Heilberufe: Wegen der starken Einkommensprognose sind Vollfinanzierungen bis 100 Prozent des Kaufpreises und in Einzelfällen bis 110 Prozent inklusive Kaufnebenkosten häufiger möglich als in anderen Berufen. Mehr dazu liest du auf unseren Seiten zur Baufinanzierung ohne Eigenkapital und zum 110-Prozent-Finanzierungsrechner.

Trotzdem gilt: Wenn du wenigstens die Kaufnebenkosten aus eigenen Mitteln trägst, sinkt dein Zins spürbar. Eine Vollfinanzierung ist eine Option, kein Automatismus, und sollte zu deiner Lebensplanung passen.

Was ändert sich für Fachärzte und Oberärzte?

Als Fachärztin, Oberarzt oder leitende Ärztin mit unbefristetem Vertrag und höherem Einkommen bist du für Banken eine erstklassige Adresse. Hier geht es weniger um die Genehmigung als um die Feinheiten: die Auswahl der Bank mit den besten Konditionen, die passende Tilgung und die Frage, wie viel Immobilie sinnvoll ist. Was du dir leisten kannst, prüfst du vorab mit unserem Budgetrechner.

Was prüft die Bank bei niedergelassenen Ärzten?

Bei niedergelassenen Ärzten prüft die Bank vor allem das nachhaltige Einkommen aus der Praxis. Sobald du eine eigene Praxis führst oder an einer Berufsausübungsgemeinschaft beteiligt bist, bewertet dich die Bank als Selbstständigen. Das ist kein Nachteil, bedeutet aber mehr Prüfung. Statt Gehaltsabrechnungen reichst du in der Regel die Einkommensteuerbescheide und die betriebswirtschaftlichen Auswertungen (BWA) der letzten zwei bis drei Jahre ein. Die Bank bildet daraus ein durchschnittliches, nachhaltiges Einkommen.

Im Einzelnen schaut die Bank auf vier Punkte:

- Nachhaltiges Einkommen: Durchschnitt aus mehreren Jahren, nicht das beste Einzeljahr.

- Stabilität der Praxis: Zulassung, Patientenstamm, Standort, Entwicklung des Gewinns.

- Bestehende Verpflichtungen: laufende Praxisdarlehen, Leasing, private Kredite.

- Eigenkapital: Niedergelassene bringen häufig etwas mehr Eigenkapital mit, das verbessert die Kondition zusätzlich.

✓ Praxis-Tipp: aktuelle BWA bereithalten

Reiche neben den Steuerbescheiden eine aktuelle BWA des laufenden Jahres ein. So zeigst du der Bank, dass dein Einkommen auch nach dem letzten Steuerbescheid stabil oder steigend ist. Das beschleunigt die Zusage und stärkt deine Verhandlungsposition.

Wie finanzieren sich Arztpraxen und warum trennst du das vom Eigenheim?

Arztpraxen finanzieren sich über eigene, gewerbliche Kredite, oft ergänzt um spezielle Förderdarlehen, und genau deshalb gehört die Praxisfinanzierung nicht in einen Topf mit deinem Eigenheim. Ein häufiges Missverständnis: Die Finanzierung deiner Praxis (Praxiskauf, Praxisübernahme, Geräte) ist etwas anderes als die Finanzierung deiner privaten Wohnimmobilie. Für dein Eigenheim zählt dein privates, nachhaltiges Nettoeinkommen aus der selbstständigen Tätigkeit. Wir betrachten in diesem Artikel die private Immobilienfinanzierung. Laufende Praxiskredite bezieht die Bank aber als Verpflichtung in deine Gesamtbetrachtung ein.

Wie finanzieren Apotheker eine Immobilie?

Apotheker finanzieren eine Immobilie je nach Status wie Arbeitnehmer oder wie Selbstständige, mit einer Besonderheit: Ihr Einkommen ist eng mit dem Betrieb der Apotheke verknüpft. Hier lohnt der Blick auf den rechtlichen Rahmen.

Eine Apotheke darf in Deutschland nur betreiben, wer selbst die Approbation als Apotheker besitzt (§ 2 Apothekengesetz). Dieses sogenannte Fremdbesitzverbot bedeutet: Kapitalgeber von außen oder Ketten dürfen keine Apotheke besitzen. Ein Apotheker darf höchstens eine Hauptapotheke und bis zu drei Filialapotheken führen (§ 1 Absatz 2 Apothekengesetz). Mehrere Inhaber können eine Apotheke nur als Gesellschaft bürgerlichen Rechts oder offene Handelsgesellschaft betreiben, stille Beteiligungen und umsatzabhängige Vergütungen sind unzulässig (§ 8 Apothekengesetz, Quelle: gesetze-im-internet.de). Für die Bank heißt das: Bei einem selbstständigen Apotheker steht und fällt das Einkommen mit der wirtschaftlichen Lage seiner Apotheke.

Warum gehört der wirtschaftliche Druck auf Apotheken auf den Tisch?

Die Lage vieler Apotheken ist angespannt, und die Bank kennt diese Zahlen. In Hessen gab es Ende 2025 noch 1.273 öffentliche Apotheken, allein 2025 schlossen 34 Apotheken für immer, nur zwei wurden neu eröffnet. In den vergangenen 15 Jahren ist die Zahl der hessischen Apotheken um mehr als 25 Prozent gesunken (Quelle: Landesapothekerkammer Hessen). Ein Hauptgrund ist das Fixhonorar von 8,35 Euro je rezeptpflichtiger Packung, das seit 2013 nicht angepasst wurde. Auch bundesweit sinkt die Apothekendichte: 2023 versorgte eine Apotheke im Schnitt 4.819 Menschen, zehn Jahre zuvor waren es 3.909 (Quelle: Statistisches Bundesamt).

Das ist kein Grund zur Panik, aber ein Grund zur Ehrlichkeit. Eine gut geführte Apotheke mit gesundem Standort ist weiter eine solide Einkommensbasis. Für die Finanzierung deiner privaten Immobilie solltest du die wirtschaftliche Lage deiner Apotheke transparent darstellen. Das schafft Vertrauen und vermeidet Rückfragen.

Was gilt für angestellte Apotheker, was für Inhaber?

Wie bei den Ärzten gilt: Bist du angestellte Apothekerin oder angestellter Apotheker, finanzierst du wie ein Arbeitnehmer über deine Gehaltsabrechnungen. Bist du Inhaberin oder Inhaber, bewertet dich die Bank als Selbstständige und prüft die Betriebszahlen, wie im Kapitel zu den niedergelassenen Ärzten beschrieben.

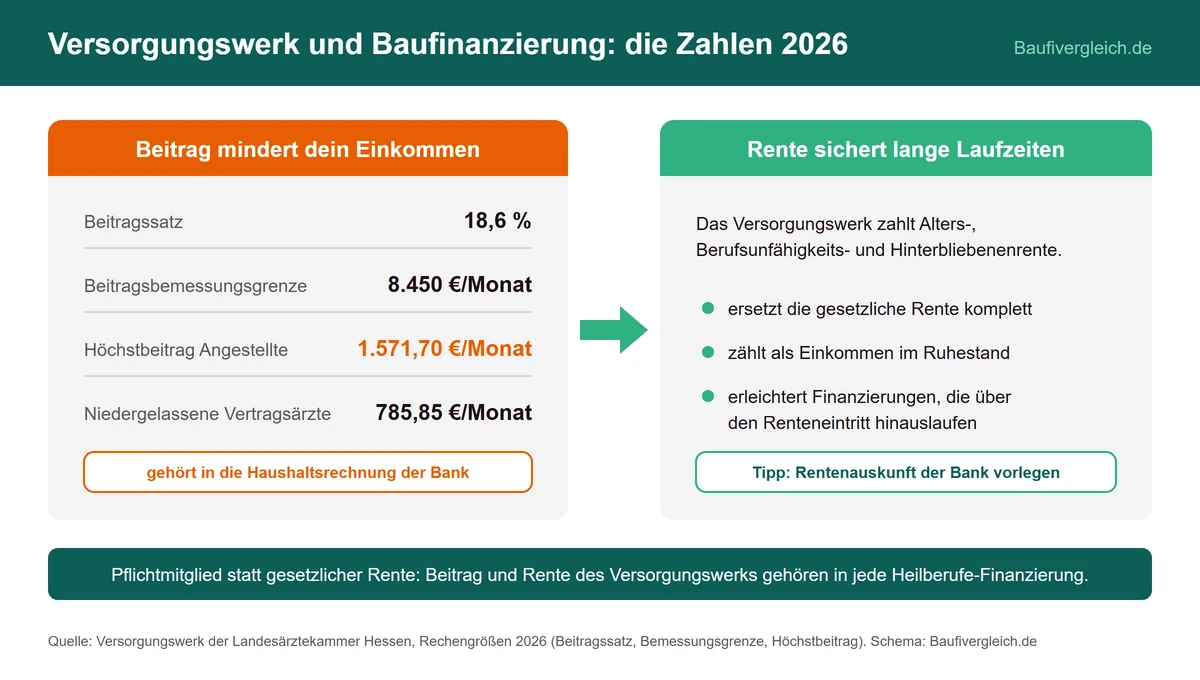

Wie wirkt sich das Versorgungswerk auf deine Baufinanzierung aus?

Das Versorgungswerk wirkt sich zweifach auf deine Baufinanzierung aus: Die Pflichtbeiträge mindern dein verfügbares Einkommen, die spätere Rente sichert dafür lange Laufzeiten ab. Ein Punkt, den viele Banken und auch viele Heilberufler unterschätzen: Ärzte, Zahnärzte und Apotheker sind in der Regel nicht in der gesetzlichen Rentenversicherung, sondern Pflichtmitglied in ihrem berufsständischen Versorgungswerk. Diese Mitgliedschaft entsteht automatisch kraft Gesetz, sobald du den Beruf in der jeweiligen Kammer ausübst (Quelle: Arbeitsgemeinschaft berufsständischer Versorgungseinrichtungen). Angestellte Heilberufler lassen sich dafür auf Antrag von der gesetzlichen Rentenversicherung befreien (§ 6 Absatz 1 Satz 1 Nummer 1 SGB VI).

Das hat zwei Folgen für deine Baufinanzierung:

- Höhere Pflichtbeiträge mindern dein verfügbares Einkommen. Das Versorgungswerk der Landesärztekammer Hessen rechnet 2026 mit dem gesetzlichen Beitragssatz von 18,6 Prozent. Bei einer monatlichen Beitragsbemessungsgrenze von 8.450 Euro liegt der Höchstbeitrag bei 1.571,70 Euro im Monat. Niedergelassene Vertragsärzte zahlen die Hälfte davon, also 785,85 Euro (Quelle: Versorgungswerk der Landesärztekammer Hessen). Diese Beiträge gehören in die Haushaltsrechnung der Bank.

- Die Altersvorsorge sichert die Tragfähigkeit bis in den Ruhestand. Das Versorgungswerk zahlt dir eine Alters-, Berufsunfähigkeits- und Hinterbliebenenrente. Reicht deine Finanzierung in den Ruhestand hinein, kannst du die Versorgungswerksrente als spätere Einkommensquelle nachweisen.

Beitrag in der Haushaltsrechnung, Rente als Rückendeckung: Das Versorgungswerk gehört in jede Heilberufe-Finanzierung.

✓ Praxis-Tipp: Rentenauskunft des Versorgungswerks anfordern

Plant deine Finanzierung über das Renteneintrittsalter hinaus, fordere die aktuelle Rentenauskunft deines Versorgungswerks an. Mit ihr weist du der Bank dein Einkommen im Ruhestand nach. Das vereinfacht die Genehmigung längerer Laufzeiten.

Wie viel Haus kannst du dir als Arzt leisten?

Als Arzt kannst du dir in der Regel deutlich mehr Haus leisten als der Durchschnittsverdiener, entscheidend ist aber deine monatliche Rate. Als Faustregel sollte die Kreditrate höchstens 35 Prozent deines Nettoeinkommens ausmachen. Daraus ergibt sich eine grobe Orientierung, hier gerechnet mit einem Beispielzins von 3,5 Prozent und 2 Prozent Anfangstilgung:

| Haushaltsnetto im Monat | maximale Rate (35 Prozent) | möglicher Kreditrahmen (Beispiel) |

| 3.000 Euro | 1.050 Euro | rund 230.000 Euro |

| 4.000 Euro | 1.400 Euro | rund 305.000 Euro |

| 5.000 Euro | 1.750 Euro | rund 380.000 Euro |

| 6.500 Euro | 2.275 Euro | rund 495.000 Euro |

Die Tabelle ist eine Beispielrechnung, keine Tageskondition. Dein tatsächlicher Rahmen hängt vom aktuellen Zins, deiner Tilgung, deinem Eigenkapital und deinen laufenden Verpflichtungen ab, beim Heilberufler etwa den Beiträgen ans Versorgungswerk. Für einen Kredit von 300.000 Euro brauchst du nach dieser Faustregel rund 4.000 Euro Haushaltsnetto. Das erreichen viele Fachärzte allein, viele Paare gemeinsam deutlich früher. Rechne deine persönliche Obergrenze mit dem Budgetrechner und die passende Rate mit dem Finanzierungsrechner durch.

Wie setzt du Eigenkapital, Zinsen und Tilgung richtig ein?

Eigenkapital, Zins und Tilgung greifen bei der Immobilienfinanzierung für Heilberufe ineinander: Je mehr Eigenkapital du einsetzt, desto niedriger dein Zins, und je später du startest, desto wichtiger wird die Tilgung. Die drei Stellschrauben im Einzelnen.

Wo stehen die Bauzinsen gerade?

Die Bauzinsen liegen Mitte 2026 für zehnjährige Zinsbindungen bei einer soliden Finanzierung in einem Korridor von rund 3,5 bis 4,5 Prozent (Stand: Juni 2026, laut Stiftung Warentest). Die amtliche Zinsstatistik der Deutschen Bundesbank weist für neue Wohnungsbaukredite an private Haushalte mit über zehn Jahren Zinsbindung zuletzt 3,16 Prozent und für fünf bis zehn Jahre 3,48 Prozent aus (Berichtsmonat Oktober 2025, Quelle: Deutsche Bundesbank, MFI-Zinsstatistik).

Wichtiger als der Tageszins ist die Logik dahinter: Dein persönlicher Zins hängt vor allem vom Beleihungsauslauf ab, also davon, wie viel Prozent des Immobilienwerts du finanzierst. Bis etwa 60 Prozent Beleihung bekommst du die Bestkondition, ab etwa 80 Prozent rechnest du mit rund 0,2 Prozentpunkten Aufschlag, bei einer Vollfinanzierung ab 100 Prozent mit 0,5 bis 1,0 Prozentpunkten. Wo du stehst, zeigt dir der Beleihungsauslauf-Rechner, die Tageswerte findest du unter aktuelle Bauzinsen, eine Einordnung der weiteren Entwicklung in unserer Bauzinsen-Prognose 2026.

Wie viel Eigenkapital ist für Heilberufe sinnvoll?

Als Heilberufler hast du oft die Wahl zwischen mehr Eigenkapital für einen besseren Zins und mehr Liquidität für die Praxis oder die Apotheke. Eine Faustregel:

- mindestens die Kaufnebenkosten aus Eigenkapital tragen, in Hessen rund 8 Prozent des Kaufpreises ohne Makler,

- idealerweise zusätzlich 10 bis 20 Prozent auf den Kaufpreis,

- bei knappem Eigenkapital und starker Einkommensprognose die Vollfinanzierung prüfen, statt die Praxisliquidität zu schwächen.

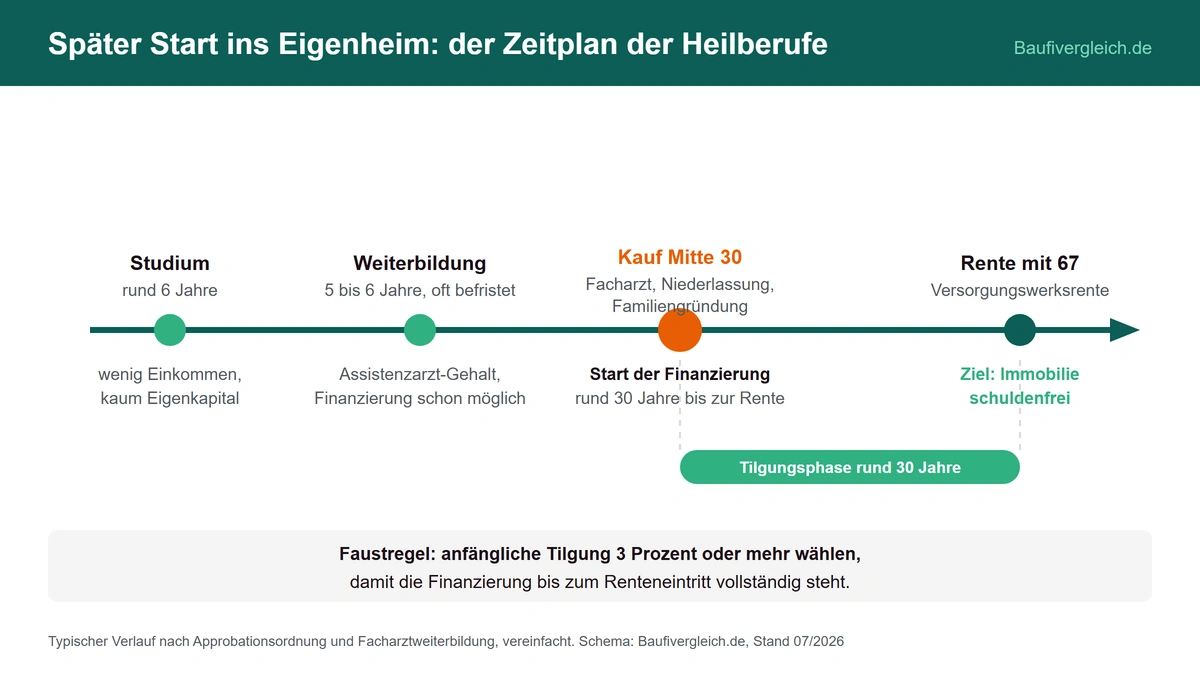

Warum muss die Tilgung zum späten Berufsstart passen?

Die Tilgung muss zum späten Berufsstart passen, weil Heilberufen schlicht weniger Erwerbsjahre bis zur Rente bleiben. Nach rund sechs Jahren Studium und fünf bis sechs Jahren Weiterbildung beginnt die Niederlassung oder die finanzielle Konsolidierung häufig erst Mitte 30 oder später. Plane die Tilgung deshalb so, dass die Finanzierung möglichst bis zum Renteneintritt steht. Mit einer anfänglichen Tilgung von 3 Prozent oder mehr ist das in vielen Fällen darstellbar. Wie sich Rate und Restschuld über die Laufzeit verteilen, spielst du am besten mit unserem Tilgungsrechner durch.

Später Start, klares Ziel: Wer Mitte 30 kauft, tilgt am besten so, dass die Immobilie zum Renteneintritt schuldenfrei ist.

Welche Bank ist die beste für Ärzte und Heilberufe?

Die beste Bank für Ärzte und Heilberufe gibt es nicht pauschal, denn jede Bank bewertet deine Konstellation anders. Drei Wege stehen dir offen:

- Deine Hausbank kennt dich, aber nur ihre eigenen Konditionen. Ob sie mit einem befristeten Weiterbildungsvertrag oder einem Praxiseinkommen souverän umgeht, ist Glückssache.

- Standesbanken und Ärzte-Finanzdienstleister, bekanntestes Beispiel ist die apoBank, sind auf Heilberufe spezialisiert und verstehen deine Einkommenslogik. Spezialisierung allein garantiert aber keinen Bestzins, auch hier lohnt der Vergleich mit dem breiten Markt.

- Ein unabhängiger Vergleich zeigt dir den ganzen Markt. Über unseren Baufinanzierungsvergleich siehst du Angebote aus über 600 Banken, und unsere §34i-zertifizierten Berater wissen, welche Institute mit deiner Konstellation gut umgehen.

✓ Praxis-Tipp: Konditionsanfrage statt Kreditanfrage

Achte darauf, dass Anfragen bei mehreren Banken als SCHUFA-neutrale Konditionsanfrage laufen, nicht als Kreditanfrage. So vergleichst du beliebig viele Angebote, ohne deinen Score zu belasten. Über einen Vermittler passiert das automatisch richtig.

Welche Förderung können Heilberufe in Hessen nutzen?

Heilberufe können in Hessen dieselbe Förderung nutzen wie alle anderen Käufer, eine eigene Heilberufe-Förderung gibt es nicht. Die wichtigsten Programme:

- Hessengeld: Für den erstmaligen Kauf einer selbstgenutzten Wohnimmobilie in Hessen erhältst du 10.000 Euro pro erwerbender Person und zusätzlich 5.000 Euro je Kind unter 18 Jahren, ausgezahlt in zehn Jahresraten. Eine Einkommensgrenze gibt es nicht, gefördert werden Käufe ab dem 1. März 2024 (Quelle: Hessisches Ministerium der Finanzen).

- KfW 300 (Wohneigentum für Familien): zinsverbilligtes Darlehen für Familien mit mindestens einem Kind unter 18 Jahren, beim klimafreundlichen Neubau. Der Kredithöchstbetrag liegt je nach Förderstufe und Kinderzahl zwischen 170.000 und 270.000 Euro, das maximale zu versteuernde Haushaltseinkommen bei 90.000 Euro plus 10.000 Euro je weiterem Kind (Quelle: KfW).

- KfW 124 (Wohneigentumsprogramm): Förderkredit bis 100.000 Euro für den Kauf oder Bau der selbst genutzten Immobilie, ohne Einkommensgrenze. Ob er günstiger ist als dein Bankdarlehen, hängt von deiner Beleihung ab und gehört in den Vergleich (Quelle: KfW).

- KfW 261 (Wohngebäude-Kredit): für die energetische Sanierung zum Effizienzhaus, mit bis zu 120.000 Euro Kredit je Wohneinheit und einem Tilgungszuschuss von bis zu 45 Prozent in der Kombination mehrerer Boni.

- Hessen-Darlehen der WIBank: ergänzende Förderdarlehen des Landes beim Erwerb von Wohneigentum.

Welche Töpfe sich in deinem Fall kombinieren lassen, fassen wir auf unserer Übersicht zur Förderung in Hessen und in der allgemeinen Förderübersicht zusammen.

Mit welchen Kaufnebenkosten musst du in Hessen rechnen?

In Hessen musst du mit Kaufnebenkosten von rund 8 Prozent ohne Makler und rund 11,4 Prozent mit Makler rechnen. Sie werden oft unterschätzt, machen aber einen großen Teil deines Eigenkapitalbedarfs aus. Die Posten im Einzelnen:

- Grunderwerbsteuer: 6,0 Prozent des Kaufpreises. Hessen liegt damit am oberen Ende in Deutschland, wo die Spanne zwischen 3,5 und 6,5 Prozent reicht (Quelle: Hessisches Gesetz über die Festsetzung des Steuersatzes für die Grunderwerbsteuer).

- Notar und Grundbuch: zusammen rund 1,8 bis 2,0 Prozent des Kaufpreises (gesetzlich geregelt im Gerichts- und Notarkostengesetz).

- Maklerprovision: falls ein Makler beteiligt ist, seit 2020 in der Regel hälftig zwischen Käufer und Verkäufer geteilt. Auf den Käufer entfallen üblicherweise 3,57 Prozent inklusive Mehrwertsteuer (Quelle: Verbraucherzentrale).

Beispiel: Bei einem Kaufpreis von 500.000 Euro zahlst du allein 30.000 Euro Grunderwerbsteuer, dazu rund 9.000 Euro für Notar und Grundbuch (1,8 Prozent). Schon ohne Makler kommst du auf rund 39.000 Euro Nebenkosten zusätzlich zum Kaufpreis, mit Makler auf rund 56.850 Euro. Rechne deine eigene Summe mit unserem Kaufnebenkosten-Rechner durch.

Warum ist Kassel für Heilberufe ein guter Standort?

Kassel ist für Heilberufe ein guter Standort, weil moderate Immobilienpreise auf eine solide medizinische Infrastruktur treffen. Als Beraterteam aus der Region kennen wir den nordhessischen Markt genau, auch für die Baufinanzierung für Heilberufe in Kassel gilt deshalb: Zwei Gründe sprechen für die Region.

Erstens sind die Immobilienpreise in Kassel und Umgebung deutlich moderater als im Rhein-Main-Gebiet. Mit einem typischen Arzt- oder Apothekereinkommen lässt sich hier vergleichsweise viel Immobilie finanzieren. Zweitens ist die ärztliche Versorgung im Flächenland Hessen solide: 2024 kamen in Hessen rechnerisch 1.136 Einwohner auf eine Hausärztin oder einen Hausarzt, etwas günstiger als im Bundesschnitt von 1.264 (Quelle: Statistisches Bundesamt).

Gleichzeitig steht in Nordhessen ein Generationswechsel an. In Landkreisen wie Waldeck-Frankenberg lag der Anteil der über 60-jährigen Ärzte zuletzt bei rund 27 Prozent (Quelle: Hessischer Rundfunk, auf Basis von Daten der Kassenärztlichen Vereinigung Hessen). Für junge Mediziner, die eine Praxis übernehmen und sich in der Region niederlassen wollen, ist das eine Chance, oft verbunden mit einer parallelen Entscheidung für das Eigenheim. Wir begleiten dich dabei vor Ort in Kassel und ganz Nordhessen, mit dem Vergleich aus über 600 Banken und einer ersten Einschätzung in der Regel innerhalb von 24 Stunden. Mehr zur Region findest du auf unseren Seiten zur Baufinanzierung in Kassel und zur Baufinanzierung in Nordhessen.

Welche Unterlagen brauchst du für deine Finanzierung?

Für deine Finanzierung brauchst du als Heilberufler neben den üblichen Objektunterlagen vor allem die passenden Einkommensnachweise für deinen Status:

| Unterlage | Angestellte Heilberufe | Niedergelassene / selbstständige Heilberufe |

| Einkommensnachweis | letzte 3 Gehaltsabrechnungen, Arbeitsvertrag | Einkommensteuerbescheide und BWA der letzten 2 bis 3 Jahre |

| Approbation / Zulassung | Approbationsurkunde, ggf. Facharztnachweis | Approbation plus Zulassung oder Betriebserlaubnis |

| Kontoauszüge | passend zum Nachweiszeitraum | passend zum Nachweiszeitraum |

| Eigenkapitalnachweis | Kontostände, Depots, Bausparguthaben | wie links, ohne Praxisliquidität zu gefährden |

| Versorgungswerk | aktuelle Rentenauskunft bei langer Laufzeit | aktuelle Rentenauskunft bei langer Laufzeit |

| Objektunterlagen | Exposé, Grundriss, Kaufvertragsentwurf | Exposé, Grundriss, Kaufvertragsentwurf |

Läuft deine Zinsbindung in einigen Jahren aus, planst du die Anschlussfinanzierung am besten 24 bis 36 Monate vorher.

Kurz erklärt in unter einer Minute: Auf unserem YouTube-Kanal mit kurzen Shorts erklären wir Themen rund um Zinsen, Förderung und Eigenkapital kompakt und verständlich. Eine gute Ergänzung, bevor du in die konkrete Kalkulation gehst.

Fazit: Immobilienfinanzierung für Heilberufe richtig aufsetzen

Als Ärztin, Arzt oder Apotheker setzt du deine Immobilienfinanzierung aus einer starken Position auf, wenn du die Besonderheiten deines Berufs kennst:

- Status klären: Angestellte finanzieren über Gehaltsabrechnungen, Niedergelassene und selbstständige Apotheker über Steuerbescheide und BWA.

- Eigenkapital und Liquidität abwägen: Bei starker Einkommensprognose ist eine Vollfinanzierung oft möglich, ohne die Praxis- oder Apothekenliquidität zu schwächen.

- Versorgungswerk einplanen: Die Pflichtbeiträge gehören in die Haushaltsrechnung, die Versorgungswerksrente sichert lange Laufzeiten.

- Spät starten, klug tilgen: Wegen der langen Ausbildung die Tilgung so wählen, dass die Finanzierung bis zum Ruhestand steht.

- Förderung und Region nutzen: Hessengeld, KfW und die moderaten Preise in Nordhessen sind echte Hebel.

- Vergleichen: Es gibt keine pauschale Arztkondition, der Markt ist breit, der Vergleich lohnt sich.

Bereit für den nächsten Schritt? Baufivergleich.de begleitet dich online und persönlich, mit dem Zinsvergleich aus über 600 Banken, dem Budgetrechner für deine Kalkulation und der persönlichen Beratung durch §34i-zertifizierte Spezialisten mit Erfahrung in der Finanzierung für Heilberufe.

Häufige Fragen zur Immobilienfinanzierung für Heilberufe

Kann man sich als Arzt ein Haus leisten?

Ja, als Arzt kannst du dir in der Regel gut ein Haus leisten. Das überdurchschnittliche und sichere Einkommen sowie die geringe Arbeitslosigkeit in den Heilberufen führen bei Banken oft zu guten Konditionen und höheren Beleihungsausläufen. Wie viel Haus konkret zu deinem Einkommen passt, hängt von Eigenkapital, Zins und Tilgung ab und lässt sich mit einem Budgetrechner ermitteln.

Wie viel muss ich verdienen für einen Kredit von 300.000 Euro?

Für einen Kredit von 300.000 Euro solltest du als Faustregel rund 4.000 Euro netto im Monat verdienen. Dahinter steht die Regel, dass die Kreditrate höchstens 35 Prozent des Nettoeinkommens ausmachen sollte: Bei einem Beispielzins von 3,5 Prozent und 2 Prozent Anfangstilgung kostet ein 300.000-Euro-Darlehen rund 1.375 Euro im Monat. Mit mehr Eigenkapital oder einem zweiten Einkommen im Haushalt verschiebt sich die Grenze nach unten.

Kann man mit 3.000 Euro netto ein Haus finanzieren?

Ja, mit 3.000 Euro netto kannst du ein Haus finanzieren, der Rahmen ist aber begrenzt. Bei einer maximalen Rate von rund 1.050 Euro (35 Prozent des Nettoeinkommens) ergibt sich mit einem Beispielzins von 3,5 Prozent und 2 Prozent Tilgung ein Kreditrahmen von rund 230.000 Euro. Für junge Mediziner zählt zusätzlich die Einkommensperspektive: Steigt dein Gehalt absehbar, etwa nach der Facharztprüfung, berücksichtigen das manche Banken bereits heute.

Was kostet eine Baufinanzierung über 100.000 Euro im Monat?

Eine Baufinanzierung über 100.000 Euro kostet bei einem Beispielzins von 3,5 Prozent und 2 Prozent Anfangstilgung rund 460 Euro im Monat. Die tatsächliche Rate hängt von Zinsbindung, Beleihung und Bonität ab. Nach diesem Muster kannst du grob hochrechnen: 200.000 Euro kosten rund 920 Euro, 300.000 Euro rund 1.375 Euro im Monat.

Wie viel Eigenkapital brauche ich als Arzt für einen Kredit von 300.000 Euro?

Für einen Kredit von 300.000 Euro brauchst du als Arzt idealerweise die Kaufnebenkosten und 10 bis 20 Prozent des Kaufpreises als Eigenkapital, denn das senkt deinen Zins. Wegen der starken Einkommensprognose ist bei Ärzten aber auch eine Finanzierung mit wenig oder ohne Eigenkapital häufiger möglich als in anderen Berufen, dann allerdings zu einem höheren Zins.

Wie unterscheidet sich die Baufinanzierung für angestellte und niedergelassene Ärzte?

Die Baufinanzierung für angestellte und niedergelassene Ärzte unterscheidet sich vor allem beim Einkommensnachweis. Angestellte Klinik- und Praxisärzte weisen ihr Einkommen über Gehaltsabrechnungen nach und werden wie Arbeitnehmer bewertet. Niedergelassene Ärzte gelten als Selbstständige und reichen die Einkommensteuerbescheide und betriebswirtschaftlichen Auswertungen der letzten zwei bis drei Jahre ein, aus denen die Bank ein nachhaltiges Einkommen bildet.

Bekomme ich als Assistenzarzt mit befristetem Vertrag eine Baufinanzierung?

Ja, als Assistenzarzt mit befristetem Weiterbildungsvertrag bekommst du eine Baufinanzierung. Die Befristung gehört zur Facharztweiterbildung und ist gegenüber der Bank gut erklärbar, weil die Anschlussbeschäftigung angesichts des Ärztemangels faktisch gesichert ist. Wichtig ist, dass du deine Laufbahn und die Anschlussperspektive klar darstellst.

Bekommen Apotheker trotz Apothekensterbens eine Baufinanzierung?

Ja, Apotheker bekommen trotz Apothekensterbens eine Baufinanzierung. Angestellte Apotheker finanzieren über ihre Gehaltsabrechnungen wie Arbeitnehmer. Bei selbstständigen Inhabern prüft die Bank die wirtschaftliche Lage der Apotheke anhand der Steuerbescheide und betriebswirtschaftlichen Auswertungen. Eine gut geführte Apotheke mit gesundem Standort bleibt eine solide Einkommensbasis, die Lage des Standorts solltest du transparent darstellen.

Zählt das Versorgungswerk bei der Baufinanzierung?

Ja, das Versorgungswerk zählt bei der Baufinanzierung in zweifacher Hinsicht. Die Pflichtbeiträge mindern dein verfügbares Einkommen und gehören in die Haushaltsrechnung der Bank. Gleichzeitig sichert die Alters- und Berufsunfähigkeitsrente des Versorgungswerks die Tragfähigkeit, wenn deine Finanzierung in den Ruhestand hineinreicht. Eine Rentenauskunft des Versorgungswerks hilft beim Nachweis.

Bekommen Ärzte bessere Zinsen als andere Berufe?

Ärzte bekommen häufig leicht bessere Zinsen oder höhere Beleihungsausläufe als andere Berufe, weil Banken ihr Ausfallrisiko wegen des sicheren Einkommens geringer einschätzen. Eine garantierte pauschale Arztkondition gibt es aber nicht. Der tatsächliche Zins hängt von Eigenkapital, Beleihung und Bonität ab, weshalb sich ein Vergleich mehrerer Banken auch für Ärzte lohnt.

Wann ist der richtige Zeitpunkt für den Immobilienkauf?

Der richtige Zeitpunkt für den Immobilienkauf ist weniger eine Frage des Zinsniveaus als deiner persönlichen Situation: sichere Einkommensperspektive, passende Immobilie, tragbare Rate. Den perfekten Zins zu timen gelingt selten, auch Profis nicht. In unserem kurzen YouTube-Short zum richtigen Kaufzeitpunkt erklärt Salomon die Entscheidung in unter einer Minute. Wo die Zinsen gerade stehen, siehst du tagesaktuell unter aktuelle Bauzinsen.

Sollten Heilberufe Praxis und private Immobilie zusammen finanzieren?

Nein, Heilberufe sollten die Finanzierung der Praxis und die der privaten Immobilie sauber trennen. Für die Praxis gibt es eigene gewerbliche Kredite und Förderdarlehen, für das Eigenheim zählt dein privates, nachhaltiges Nettoeinkommen. Ein laufendes Praxisdarlehen bezieht die Bank aber als Verpflichtung in die Gesamtbetrachtung deiner privaten Finanzierung ein.

Über den Autor

Salomon Davin ist Baufinanzierungsberater bei Baufivergleich. Er begleitet Heilberufe, Angestellte und Selbstständige in Kassel, Nordhessen und bundesweit von der ersten Kalkulation bis zur Unterschrift und legt Wert auf eine ehrliche, unabhängige Beratung ohne Verkaufsdruck. Mehr über ihn erfährst du auf seinem Beraterprofil, das ganze Team findest du auf der Seite unsere Berater.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Finanzierungs-, Steuer- oder Rechtsberatung. Alle Zahlen mit Stand 13.07.2026.

Quellenverzeichnis (Primärquellen, Stand 07/2026)

[1] Bundesärztekammer, Ärztestatistik 2025 (berufstätige Ärzte, Tätigkeitsarten, Landesärztekammer Hessen): https://www.bundesaerztekammer.de/baek/ueber-uns/aerztestatistik

[2] Statistisches Bundesamt (Destatis), Beschäftigte in Apotheken und Apothekendichte: https://www.destatis.de/DE/Presse/Pressemitteilungen/2024/07/PD24_N034_13.html

[3] Statistisches Bundesamt (Destatis), Hausärztliche Versorgung 2024 (Einwohner je Hausarzt): https://www.destatis.de/DE/Presse/Pressemitteilungen/2025/08/PD25_N046_231.html

[4] Landesapothekerkammer Hessen, Apothekenzahlen und wirtschaftliche Lage: https://www.apothekerkammer.de/

[5] Apothekengesetz (ApoG), §§ 1, 2 und 8 (Betriebserlaubnis, Fremd- und Mehrbesitz): https://www.gesetze-im-internet.de/apog/

[6] Sozialgesetzbuch VI, § 6 (Befreiung von der Rentenversicherungspflicht für Mitglieder berufsständischer Versorgungswerke): https://www.gesetze-im-internet.de/sgb_6/__6.html

[7] Versorgungswerk der Landesärztekammer Hessen, Beiträge und Rechengrößen 2026: https://www.vw-laekh.de/fuer-mitglieder/beitraege/rechengroessen/

[8] Arbeitsgemeinschaft berufsständischer Versorgungseinrichtungen (ABV), berufsständische Versorgungswerke: https://www.abv.de/berufsstaendische-versorgungswerke.html

[9] Deutsche Bundesbank, MFI-Zinsstatistik (Effektivzinsen für Wohnungsbaukredite): https://www.bundesbank.de/de/statistiken/geld-und-kapitalmaerkte/zinssaetze-und-renditen/einlagen-und-kreditzinssaetze-772402

[10] KfW, Wohneigentum für Familien (300): https://www.kfw.de/inlandsfoerderung/Privatpersonen/Neubau/Förderprodukte/Wohneigentum-für-Familien-(300)/

[11] KfW, Wohneigentumsprogramm (124): https://www.kfw.de/inlandsfoerderung/Privatpersonen/Neubau/F%C3%B6rderprodukte/Wohneigentumsprogramm-(124)/

[12] KfW, Wohngebäude-Kredit (261): https://www.kfw.de/inlandsfoerderung/Privatpersonen/Bestehende-Immobilie/Förderprodukte/Bundesförderung-für-effiziente-Gebäude-Wohngebäude-Kredit-(261-262)/

[13] Hessisches Ministerium der Finanzen, Hessengeld: https://finanzen.hessen.de/

[14] Hessisches Gesetz über die Festsetzung des Steuersatzes für die Grunderwerbsteuer, § 1: https://www.rv.hessenrecht.hessen.de/bshe/document/jlr-GrEStFestGHEV1P1

[15] Verbraucherzentrale, Maklergebühren beim Immobilienkauf: https://www.verbraucherzentrale.de/wissen/vertraege-reklamation/kundenrechte/maklergebuehren-bei-immobilien-welche-sind-erlaubt-welche-nicht-95387