Autor: Salomon Davin, Baufinanzierungsberater · Stand: 28.06.2026

Eigentumswohnung in Kassel finanzieren: das Wichtigste in Kürze

Eine Eigentumswohnung in Kassel finanzierst du am besten über einen Vergleich vieler Banken statt nur bei der Hausbank. Wichtig sind aktuelle Bauzinsen von rund 3,8 bis 4,4 Prozent, genug Eigenkapital für die Kaufnebenkosten und die Entscheidung zwischen Eigennutzung und Kapitalanlage. Diese Entscheidung verändert deine Förderung, deine Steuer und deine Tilgung.

Das solltest du im Kopf behalten:

- Erst die Nutzung klären: Eigennutzung und Kapitalanlage führen zu unterschiedlichen Strategien bei Eigenkapital, Tilgung, Steuer und Förderung.

- Kasseler Preise kennen: Eine Bestandswohnung kostet im Schnitt rund 2.082 Euro je Quadratmeter, ein Neubau rund 5.362 Euro (Gutachterausschuss Kassel, Berichtsjahr 2024).

- Hausgeld einplanen: Zur Rate kommt das monatliche Hausgeld für die Eigentümergemeinschaft, in der Regel 2 bis 3 Euro je Quadratmeter.

- Förderung mitnehmen: Selbstnutzer bekommen das Hessengeld und KfW-Kredite, Kapitalanleger profitieren von Abschreibung und absetzbaren Zinsen.

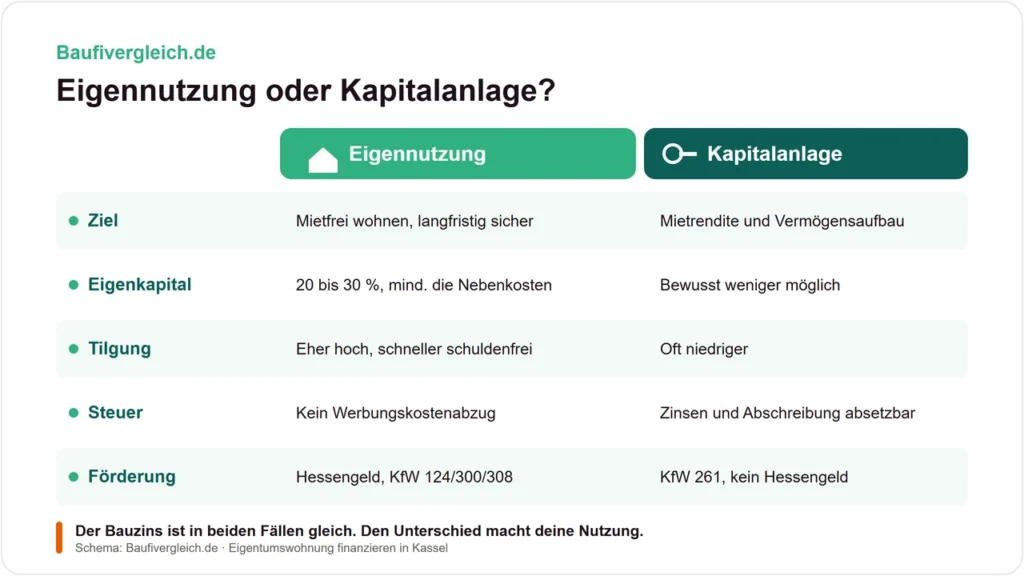

Eigennutzung oder Kapitalanlage? Diese Entscheidung verändert deine Finanzierung

Ob sich bei deiner Eigentumswohnung in Kassel die Eigennutzung oder die Kapitalanlage mehr lohnt, hängt von deinem Ziel ab und entscheidet über Eigenkapital, Tilgung, Steuer und Förderung. Den Bauzins ändert die Nutzungsart nicht, denn der hängt von Beleihung, Bonität und Zinsbindung ab. Fast alles andere aber schon, deshalb klärst du diese Frage, bevor du Angebote einholst. Wer das vorher festlegt, kalkuliert sauberer und vermeidet teure Umwege.

Die folgende Übersicht zeigt die wichtigsten Unterschiede aus Beratersicht:

| Kriterium | Eigennutzung | Kapitalanlage (Vermietung) |

| Ziel | mietfrei wohnen, langfristig sicher | Mietrendite und Vermögensaufbau |

| Eigenkapital | 20 bis 30 Prozent empfohlen, mindestens die Kaufnebenkosten | bewusst weniger möglich, da Zinsen steuerlich absetzbar |

| Tilgung | eher hoch, schneller schuldenfrei | oft niedriger, weil Zinsen Werbungskosten sind |

| Steuer | kein Werbungskostenabzug, nur §§ 35a/35c EStG | Zinsen, Abschreibung und Kosten absetzbar (Anlage V) |

| Förderung | Hessengeld, KfW 124, 300, 308 | KfW 261 (Sanierung), kein Hessengeld |

Du siehst: Beide Wege sind sinnvoll, aber sie verlangen unterschiedliche Bausteine. Als Selbstnutzer optimierst du auf Sicherheit und schnelle Entschuldung, als Kapitalanleger auf Rendite nach Steuern. Welcher Weg zu dir passt, klären wir in einem kostenlosen Erstgespräch, bevor du dich auf ein Objekt festlegst.

Was kostet eine Eigentumswohnung in Kassel?

Was eine Eigentumswohnung in Kassel kostet, hängt vor allem davon ab, ob du eine Bestandswohnung oder einen Neubau kaufst. Der Gutachterausschuss für Immobilienwerte der documenta Stadt Kassel hat für das Berichtsjahr 2024 diese Durchschnittspreise erfasst (Quelle: Immobilienmarktbericht Kassel 2025, Gutachterausschuss, Tabelle 11):

- Bestandswohnung (Wiederverkauf): rund 2.082 Euro je Quadratmeter, im Schnitt 150.704 Euro je Wohnung bei 692 Kauffällen.

- Neubauwohnung (Erstverkauf): rund 5.362 Euro je Quadratmeter, im Schnitt 406.886 Euro je Wohnung, ein Plus von 8,7 Prozent gegenüber dem Vorjahr.

- Umwandlung (vormals Mietwohnung): rund 1.968 Euro je Quadratmeter.

Die meisten Wohnungen wechseln in der Größenklasse zwischen 45 und 79 Quadratmetern den Besitzer. Für eine typische Bestandswohnung mit 70 Quadratmetern liegst du in Kassel also bei einem Kaufpreis von grob 145.000 Euro, während ein vergleichbarer Neubau schnell das Zweieinhalbfache kostet. Pauschale Quadratmeterpreise ersetzen aber keine echte Bewertung. Lass deine Wunschwohnung vorab mit unserer kostenlosen Immobilienbewertung einschätzen, bevor du die Finanzierung planst.

Kassel ist mit 207.863 Einwohnern (Stand 31.12.2024) und einem Einzugsgebiet von rund 1,2 Millionen Menschen die wirtschaftliche Mitte Nordhessens. Die Einwohnerzahl steigt seit 2015 im Schnitt um 0,5 Prozent pro Jahr (Quelle: Stadt Kassel). Als documenta- und Universitätsstadt mit vielen Studierenden und Berufspendlern bleibt die Nachfrage nach Mietwohnungen stabil, was den Standort gerade für Kapitalanleger interessant macht.

Aktuelle Bauzinsen für deine Wohnungsfinanzierung

Die Bauzinsen für eine Eigentumswohnung in Kassel liegen im Juni 2026 für eine zehnjährige Zinsbindung bei rund 3,8 bis 3,9 Prozent effektiv, je nach Beleihung. Über alle Laufzeiten bewegt sich die Spanne bei etwa 3,8 bis 4,4 Prozent pro Jahr (Quelle: Finanztip, Stand 11.06.2026, auf Basis der Zinsstatistik der Deutschen Bundesbank). Seit Ende 2022 bewegen sich die Konditionen damit überwiegend seitwärts.

Wichtig für dich: Der Bauzins ist für eine selbstgenutzte und eine vermietete Wohnung gleich. Den Unterschied machen dein Beleihungsauslauf, deine Bonität und die gewählte Zinsbindung. Eine tagesaktuelle Übersicht findest du auf unserer Seite zu den aktuellen Bauzinsen, eine Einordnung der weiteren Entwicklung in unserer Bauzinsen-Prognose 2026. Weil jede Bank dein Vorhaben anders bewertet, zahlt sich der Vergleich aus.

Eigenkapital und Kaufnebenkosten beim Wohnungskauf in Hessen

Die Kaufnebenkosten werden oft unterschätzt, machen aber einen großen Teil deines Eigenkapitalbedarfs aus. In Hessen rechnest du mit diesen Posten:

- Grunderwerbsteuer: 6,0 Prozent des Kaufpreises. Hessen liegt damit am oberen Ende in Deutschland (Quelle: Finanztip, Stand 2026).

- Notar und Grundbuch: zusammen rund 1,8 bis 2,0 Prozent des Kaufpreises.

- Maklerprovision: falls ein Makler beteiligt ist, in der Regel geteilt zwischen Käufer und Verkäufer.

Ein Beispiel für eine Bestandswohnung in Kassel zu 150.000 Euro: Du zahlst 9.000 Euro Grunderwerbsteuer und rund 2.700 Euro für Notar und Grundbuch, also etwa 11.700 Euro Nebenkosten ohne Makler. Diese Summe solltest du als Eigenkapital mitbringen, idealerweise plus 10 bis 20 Prozent des Kaufpreises, weil das deinen Zins senkt. Rechne deine eigene Summe mit unserem Kaufnebenkosten-Rechner durch. Ob auch eine Finanzierung mit wenig Eigenkapital passt, liest du auf unserer Seite zur Baufinanzierung ohne Eigenkapital.

Hausgeld, WEG und Erhaltungsrücklage: die laufenden Kosten einer Eigentumswohnung

Wer eine Eigentumswohnung kauft, wird automatisch Teil einer Wohnungseigentümergemeinschaft (WEG) und zahlt monatlich Hausgeld. Das Hausgeld ist eine Vorauszahlung auf Basis des Wirtschaftsplans und kommt zusätzlich zur Darlehensrate auf dich zu. Es deckt Betriebskosten, Verwaltung, Versicherungen, Wartung und die Zuführung zur Erhaltungsrücklage (Quelle: Finanztip, Stand 10.11.2025). In der Praxis liegt das Hausgeld je nach Baujahr, Ausstattung und Höhe der Rücklage meist bei rund 2,00 bis 3,00 Euro je Quadratmeter und Monat.

Die Erhaltungsrücklage ist gesetzlich vorgeschrieben. Nach § 19 Absatz 2 Nummer 4 des Wohnungseigentumsgesetzes gehört die Ansammlung einer angemessenen Rücklage zur ordnungsmäßigen Verwaltung. Den früher gebräuchlichen Begriff Instandhaltungsrücklage hat die WEG-Reform 2020 durch Erhaltungsrücklage ersetzt. Diese Rücklage finanziert spätere Reparaturen am Gemeinschaftseigentum wie Dach, Fassade oder Heizung.

Für Kapitalanleger ist die Aufteilung des Hausgelds wichtig. Auf den Mieter umlegen kannst du die Betriebskosten wie Wasser, Heizung, Müllabfuhr, Hausmeister, Gartenpflege und die Gebäudeversicherung. Nicht umlagefähig sind die Verwaltungskosten und die Zuführung zur Erhaltungsrücklage, diese bleiben bei dir als Eigentümer. Mein Tipp aus der Praxis: Lass dir vor dem Kauf die Hausgeldabrechnungen der letzten drei Jahre und die Protokolle der Eigentümerversammlung zeigen. So erkennst du eine zu dünne Rücklage oder eine beschlossene Sonderumlage, bevor sie zu deinem Problem werden.

Wichtig für deine Finanzierung: Die Bank rechnet den nicht umlagefähigen Teil deines Hausgelds als feste monatliche Belastung in deine Haushaltsrechnung ein, ähnlich wie die Darlehensrate. Ein hohes Hausgeld senkt damit den Betrag, den du dir leihen kannst. Die Wohnung selbst beleiht die Bank über ihren Beleihungswert, der meist unter dem Kaufpreis liegt. Eine beschlossene Sonderumlage oder ein erkennbarer Sanierungsstau in der Gemeinschaft kann die Finanzierung verteuern oder die Bewertung drücken, deshalb gehören die WEG-Protokolle auf den Tisch, bevor du unterschreibst.

Wie viel Wohnung kannst du dir in Kassel leisten?

Dein Budget ergibt sich aus drei Größen: deinem Eigenkapital, deiner monatlich tragbaren Rate und dem aktuellen Zinsniveau. Als Selbstnutzer solltest du die Kaufnebenkosten und möglichst 10 bis 20 Prozent des Kaufpreises aus eigenen Mitteln aufbringen.

Ein durchgerechnetes Beispiel für eine Kasseler Bestandswohnung als Eigennutzer:

- Kaufpreis: 150.000 Euro (70 Quadratmeter)

- Kaufnebenkosten: rund 11.700 Euro (Grunderwerbsteuer plus Notar und Grundbuch)

- Eigenkapital: 31.700 Euro (deckt die Nebenkosten und 20.000 Euro Anzahlung)

- Darlehen: 130.000 Euro

- Bei 3,9 Prozent Zins und 2,5 Prozent Anfangstilgung: rund 695 Euro Monatsrate

- Plus Hausgeld: rund 175 Euro im Monat

Deine monatliche Belastung liegt damit bei etwa 870 Euro, Rate und Hausgeld zusammengerechnet. Wie viel Spielraum du wirklich hast, prüfst du vorab mit unserem Budgetrechner. Die genaue Rate für deinen Fall ermittelst du mit dem Finanzierungsrechner. So gehst du mit einer realistischen Zahl in die Besichtigung.

Eigentumswohnung als Kapitalanlage in Kassel: Mietrendite berechnen

Bei einer Kapitalanlage zählt die Mietrendite. Sie zeigt dir, wie gut sich der Kaufpreis durch die Mieteinnahmen verzinst. Es gibt zwei Kennzahlen (Quelle: Finanztip, Stand 01.04.2026):

- Bruttomietrendite = Jahreskaltmiete geteilt durch den Kaufpreis, mal 100.

- Nettomietrendite = Nettomieteinnahmen geteilt durch die Gesamtinvestition, mal 100. Die Gesamtinvestition ist der Kaufpreis plus Kaufnebenkosten, die Nettomieteinnahmen sind die Jahreskaltmiete abzüglich der nicht umlagefähigen Kosten. Diese Kennzahl ist die realistischere.

Ein Beispiel für unsere 70-Quadratmeter-Bestandswohnung in Kassel zu 150.000 Euro: Die ortsübliche Miete liegt laut qualifiziertem Mietspiegel der Stadt Kassel (gültig ab 01.01.2026) in mittlerer Wohnlage bei rund 7,80 bis 11 Euro je Quadratmeter. Setzt du etwa 8,50 Euro an, ergibt das eine Kaltmiete von rund 600 Euro im Monat, also 7.200 Euro im Jahr.

- Bruttomietrendite: 7.200 Euro geteilt durch 150.000 Euro = 4,8 Prozent.

- Nettomietrendite: Bei rund 11.700 Euro Kaufnebenkosten und etwa 900 Euro nicht umlagefähigen Kosten pro Jahr ergibt sich grob 6.300 Euro geteilt durch 161.700 Euro = rund 3,9 Prozent.

Zum Einordnen: Der Gutachterausschuss Kassel weist für vermietete Mehrfamilienhäuser Rohertragsfaktoren von rund 16 bis 20 aus, was einer Bruttorendite von etwa 5 bis 6 Prozent entspricht. Eine einzelne Wohnung liegt meist etwas darunter. Welche Miete in deiner Lage realistisch ist und ob sich der Kauf rechnet, prüfen wir gemeinsam, bevor du ein Angebot abgibst.

Steuervorteile bei der vermieteten Eigentumswohnung: AfA und Werbungskosten

Den größten Unterschied zwischen Eigennutzung und Kapitalanlage macht das Finanzamt. Vermietest du deine Eigentumswohnung, kannst du die laufenden Kosten als Werbungskosten von den Mieteinnahmen abziehen und so deine Steuer senken. Bei Eigennutzung geht das nicht, weil du keine Einnahmen erzielst.

Absetzbar sind bei der Vermietung vor allem:

- Schuldzinsen des Darlehens (§ 9 Absatz 1 Satz 3 Nummer 1 EStG).

- Abschreibung (AfA) auf das Gebäude (§ 9 Absatz 1 Satz 3 Nummer 7 in Verbindung mit § 7 EStG).

- Erhaltungsaufwand und laufende Kosten, eingetragen in der Anlage V.

Die lineare Gebäudeabschreibung richtet sich nach dem Baujahr (§ 7 Absatz 4 EStG): 2 Prozent pro Jahr für Wohngebäude mit Fertigstellung zwischen 1925 und Ende 2022, also der Normalfall bei Bestandswohnungen. 3 Prozent gelten für Neubauten ab dem 1. Januar 2023, 2,5 Prozent für echte Altbauten von vor 1925. Abgeschrieben wird nur der Gebäudeanteil, nicht der Grund und Boden, weil sich Boden nicht abnutzt. Den Kaufpreis teilst du daher am besten schon im notariellen Vertrag in Gebäude und Boden auf.

Sind deine Werbungskosten höher als die Mieteinnahmen, entsteht ein Verlust aus Vermietung und Verpachtung (§ 21 EStG), den du mit anderen Einkünften verrechnen kannst. Für Selbstnutzer gibt es das nicht, sie haben nur eng begrenzte Sonderwege wie die Steuerermäßigung für die energetische Sanierung (§ 35c EStG). Beachte als Kapitalanleger außerdem die Spekulationsfrist: Verkaufst du die vermietete Wohnung innerhalb von zehn Jahren mit Gewinn, fällt darauf Einkommensteuer an (privates Veräußerungsgeschäft nach § 23 EStG). Nach Ablauf der zehn Jahre bleibt der Verkaufsgewinn steuerfrei. Dieser Beitrag ersetzt keine Steuerberatung, gibt dir aber die richtigen Stichworte für das Gespräch.

Förderung für deine Eigentumswohnung: Hessengeld und KfW

Als Käufer in Kassel kannst du mehrere Fördertöpfe nutzen, allerdings hängt fast alles davon ab, ob du selbst einziehst oder vermietest.

Hessengeld (nur für Selbstnutzer): Für den erstmaligen Kauf einer selbstgenutzten Wohnimmobilie in Hessen bekommst du 10.000 Euro je erwerbende Person, höchstens 20.000 Euro für zwei Erwerber, plus 5.000 Euro je Kind unter 18 Jahren. Der Betrag ist auf die tatsächlich gezahlte Grunderwerbsteuer gedeckelt und wird über zehn Jahre ausgezahlt. Es gibt keine Einkommensgrenze, gefördert werden Käufe ab dem 1. März 2024 (Quelle: Hessisches Ministerium der Finanzen, Stand August 2025). Wichtig: Eine vermietete Eigentumswohnung als Kapitalanlage ist ausdrücklich ausgeschlossen. Mehr dazu auf unserer Übersicht zur Förderung in Hessen.

KfW-Förderung: Welche KfW-Programme 2026 für eine Eigentumswohnung passen, zeigt diese Übersicht (Quelle: KfW, Abruf 16.06.2026):

| Programm | Wofür | Selbstnutzung Pflicht? |

| KfW 124 Wohneigentumsprogramm | Kauf oder Bau, bis 100.000 Euro | ja |

| KfW 300 Wohneigentum für Familien | Neubau, 170.000 bis 270.000 Euro | ja, mit Kind und Einkommensgrenze |

| KfW 308 Jung kauft Alt | sanierungsbedürftiger Bestand | ja, mit Kind und Einkommensgrenze |

| KfW 261 Wohngebäude-Kredit | energetische Sanierung, bis 150.000 Euro je Wohnung | nein, auch für Vermieter |

Für Kapitalanleger ist vor allem die KfW 261 interessant, weil sie keine Selbstnutzung verlangt und die Sanierung zum Effizienzhaus mit einem Tilgungszuschuss von 5 bis 45 Prozent fördert. Welche Töpfe sich in deinem Fall kombinieren lassen, prüfen wir in der Beratung.

In welchen Stadtteilen von Kassel lohnt sich der Kauf?

In welchen Stadtteilen von Kassel sich der Kauf einer Eigentumswohnung lohnt, zeigen die Kauffallzahlen des Gutachterausschusses für 2024: Die meisten Wohnungen wechseln in Wehlheiden, Nord-Holland, im Vorderen Westen, in Bad Wilhelmshöhe und in Harleshausen den Besitzer. Die folgende Einordnung ist eine Orientierung aus Beratersicht, keine Wertgarantie:

- Wehlheiden: der mit Abstand aktivste Markt mit rund 215 Kauffällen, getrieben von einem großen Neubauprojekt. Beliebt, zentrumsnah und gefragt bei Eigennutzern wie Kapitalanlegern.

- Nord-Holland: rund 142 Kauffälle, viele Bestandswohnungen, oft im mittleren Preissegment.

- Vorderer Westen: rund 100 Kauffälle, gefragte Altbaulage mit Gründerzeithäusern und hoher Mietnachfrage.

- Bad Wilhelmshöhe: rund 77 Kauffälle, grüne und gehobene Lage am Bergpark.

- Harleshausen: rund 60 Kauffälle, ruhige, familienfreundliche Wohnlage im Nordwesten.

Welcher Stadtteil zu deinem Budget und deinem Ziel passt, hängt stark vom einzelnen Objekt ab. Wenn dein Suchradius über die Stadt hinausgeht, findest du weitere Details auf unseren Seiten zur Baufinanzierung in Kassel und zur Baufinanzierung in Nordhessen.

In vier Schritten zur Finanzierung deiner Eigentumswohnung

So läuft deine Finanzierung mit uns ab:

- Kostenloses Erstgespräch: Du schilderst dein Vorhaben, wir klären Nutzung, Budget und Eigenkapital.

- Unterlagen und Vergleich: Neben deinen Bonitätsunterlagen brauchst du bei einer Wohnung auch Objektunterlagen wie Teilungserklärung, Aufteilungsplan, Wohngeldabrechnungen und Protokolle. Wir prüfen die Angebote von rund 600 Banken.

- Angebot und Entscheidung: Du bekommst eine klare Empfehlung, transparent und ohne Druck.

- Abschluss und Begleitung: Wir bereiten die Unterlagen vor und bleiben auch nach der Unterschrift dein Ansprechpartner.

Den ganzen Ablauf kannst du direkt online starten, etwa über unseren Baufinanzierungsvergleich. Geht es um eine Bestandswohnung, hilft dir auch unsere Seite zum Kauf einer Bestandsimmobilie weiter.

Drei Tipps für deine Wohnungsfinanzierung in Kassel

- Nutzung zuerst festlegen. Ob Eigennutzung oder Kapitalanlage, diese Entscheidung steuert Eigenkapital, Tilgung, Steuer und Förderung. Plane sie nicht nebenbei.

- Hausgeld und Rücklage prüfen. Lass dir die Hausgeldabrechnungen und Versammlungsprotokolle zeigen, bevor du unterschreibst. Eine zu kleine Erhaltungsrücklage wird sonst zu deiner Nachzahlung.

- Wissen kompakt mitnehmen. In unseren kurzen Erklärvideos auf dem YouTube-Kanal von Baufivergleich erklären wir die wichtigsten Punkte rund um die Finanzierung in unter einer Minute.

Häufige Fragen zur Finanzierung einer Eigentumswohnung in Kassel

Wie viel Eigenkapital brauche ich für eine Eigentumswohnung in Kassel?

Für eine Eigentumswohnung in Kassel bringst du idealerweise die Kaufnebenkosten und 10 bis 20 Prozent des Kaufpreises als Eigenkapital selbst auf, denn das senkt deinen Zins. Bei 150.000 Euro Kaufpreis sind das rund 11.700 Euro Nebenkosten plus 15.000 bis 30.000 Euro. Als Kapitalanleger kannst du bewusst weniger einsetzen, weil die Zinsen steuerlich absetzbar sind.

Was kostet eine Eigentumswohnung in Kassel pro Quadratmeter?

Eine Eigentumswohnung kostet in Kassel im Bestand durchschnittlich rund 2.082 Euro je Quadratmeter, ein Neubau rund 5.362 Euro je Quadratmeter (Gutachterausschuss Kassel, Berichtsjahr 2024). Eine typische Bestandswohnung mit 70 Quadratmetern liegt damit bei etwa 145.000 bis 150.000 Euro.

Was ist der Unterschied zwischen Eigennutzung und Kapitalanlage bei der Finanzierung?

Der Unterschied zwischen Eigennutzung und Kapitalanlage liegt in Eigenkapital, Tilgung, Steuer und Förderung. Selbstnutzer tilgen meist schneller, bringen mehr Eigenkapital mit und erhalten das Hessengeld. Kapitalanleger setzen oft weniger Eigenkapital ein, weil sie Schuldzinsen und Abschreibung steuerlich absetzen können. Der reine Bauzins ist in beiden Fällen gleich.

Bekomme ich das Hessengeld auch für eine vermietete Eigentumswohnung?

Nein, das Hessengeld bekommst du nicht für eine vermietete Eigentumswohnung. Die hessische Förderung gilt ausschließlich für die erstmalige, selbstgenutzte Wohnimmobilie als Hauptwohnsitz. Vermietete Wohnungen, Ferienwohnungen und gewerbliche Immobilien sind ausdrücklich ausgeschlossen (Hessisches Ministerium der Finanzen, Stand August 2025).

Wie berechne ich die Mietrendite einer Eigentumswohnung?

Die Mietrendite einer Eigentumswohnung berechnest du, indem du die Jahreskaltmiete durch den Kaufpreis teilst und mit 100 multiplizierst. Das ergibt die Bruttomietrendite. Bei 7.200 Euro Jahreskaltmiete und 150.000 Euro Kaufpreis sind das 4,8 Prozent. Realistischer ist die Nettomietrendite, die Kaufnebenkosten und laufende Kosten einbezieht.

Wie setze ich die Zinsen einer vermieteten Eigentumswohnung von der Steuer ab?

Die Zinsen einer vermieteten Eigentumswohnung setzt du als Werbungskosten in der Anlage V deiner Steuererklärung ab. Nach § 9 EStG mindern Schuldzinsen, Gebäudeabschreibung und laufende Kosten die Einkünfte aus Vermietung und Verpachtung. Bei Eigennutzung ist das nicht möglich, weil keine Mieteinnahmen erzielt werden.

Was ist Hausgeld und welche Kosten sind darin enthalten?

Hausgeld ist die monatliche Zahlung an die Wohnungseigentümergemeinschaft. Enthalten sind im Hausgeld die Kosten für Betrieb, Verwaltung, Versicherungen und Wartung sowie die Zuführung zur Erhaltungsrücklage. Üblich sind beim Hausgeld rund 2,00 bis 3,00 Euro je Quadratmeter und Monat. Das Hausgeld zahlst du zusätzlich zur Darlehensrate.

Zählt das Hausgeld bei der Finanzierung mit?

Ja, das Hausgeld zählt bei der Finanzierung mit. Die Bank rechnet den nicht umlagefähigen Teil des Hausgelds als feste monatliche Belastung in deine Haushaltsrechnung ein, vergleichbar mit der Darlehensrate. Ein hohes Hausgeld senkt damit den Kaufpreis, den du dir leisten kannst. Bei einer vermieteten Wohnung tragen die Mieter nur den umlagefähigen Teil.

Welche KfW-Förderung gibt es für den Kauf einer Eigentumswohnung?

Für den Kauf einer Eigentumswohnung gibt es mehrere KfW-Programme: das Wohneigentumsprogramm (KfW 124) bis 100.000 Euro, das Programm Wohneigentum für Familien (KfW 300) für selbstgenutzte Neubauten und den Wohngebäude-Kredit (KfW 261) für die Sanierung, der auch für Vermieter offensteht. Selbstnutzung ist außer bei der KfW 261 Voraussetzung.

Über den Autor

Salomon Davin ist Geschäftsführer und Baufinanzierungsberater bei Baufivergleich. Als Diplom-Kaufmann mit den Zulassungen nach § 34i und § 34c GewO und als von der IHK zertifizierter Immobilienverwalter verbindet er Finanzierung mit gelebter Praxis. Er bringt über 20 Jahre Immobilienerfahrung mit, davon 14 Jahre Baufinanzierungs- und Kreditberatung bei einer deutschen Großbank, und ist selbst seit vielen Jahren Immobilieninvestor mit über 100 vermieteten Einheiten. Damit kennt er beide Seiten dieses Ratgebers aus eigener Erfahrung, die Eigennutzung und die Kapitalanlage. Er begleitet Käuferinnen und Käufer in Kassel und ganz Nordhessen, mehr über ihn erfährst du auf seinem Beraterprofil.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Finanzierungs- oder Steuerberatung. Alle Zahlen mit Stand 28.06.2026.